В 2012–2013 гг. облачный рынок перешел от слов к делу. Большинство заинтересованных заказчиков ознакомилось с технологиями и выбирает не между классической моделью и облаком, а между разными провайдерами облачных решений. В 2012 г. произошел взрывной рост спроса на услуги, предоставляемые по модели Infrastructure-as-a-Service, когда в аренду сдаются элементы виртуализированных ресурсов (виртуальные сервера, СХД, элементы сетевой архитектуры). Вместе с тем, более сложные сервисы PaaS и SaaS пока растут не столь быстро, что говорит о сохраняющемся недоверии со стороны заказчиков.

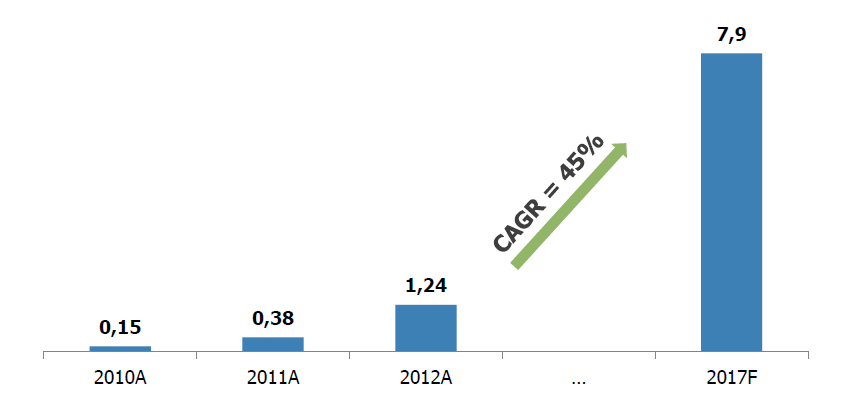

По данным исследования J`son & Partners, в 2012 г. рынок IaaS вырос более чем в три раза – на 226% по сравнению с предыдущим годом, в то время как рынок всех услуг коммерческих ЦОДов увеличился только на 22%. В абсолютных цифрах на сдаче в аренду виртуальной инфраструктуры владельцы коммерческих дата-центров в 2011 г. заработали 0,38 млрд руб., а в 2012 г. – уже 1,24 млрд руб. По отношению ко всему рынку услуг ЦОДов это составляет 4% и 10% соответственно. Таким образом, рынок находится в начале длинного пути трансформации, в результате которого нишевой окажется наиболее популярная сейчас услуга по сдаче в аренду инженерных коммуникаций (размещение собственного оборудования по модели colocation). Следует отметить, что рост IaaS в 2012 г. оказался еще выше 2011 г., но в дальнейшем следует ожидать замедление динамики в связи с ростом объема оказания услуги.

Динамика развития российского рынка IaaS

Источник: J`son & Partners, 2013

Эксперты J`son & Partners прогнозируют, что в 2017 г. IaaS принесет операторам дата-центров чуть менее 8 млрд руб. при среднегодовых темпах роста 45%. Отечественная индустрия будет развиваться в резонансе с глобальным рынком. Специалисты IDC предполагают, что направление облаков будет расти быстрее ИТ-услуг в целом, и в 2016 г. объем этого сегмента составит $460 млрд, а темпы роста составят около 50% в год.

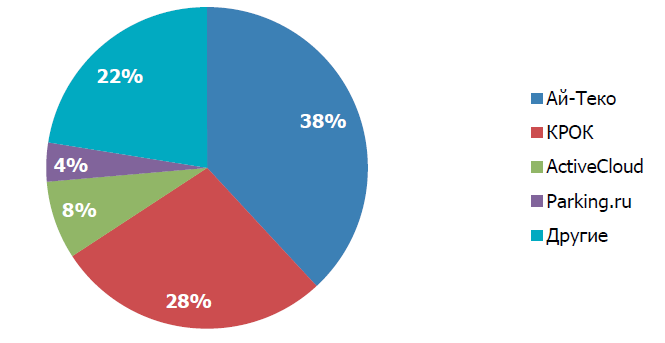

На конец 2012 г. услуги IaaS предоставляли 11 крупных игроков: ActiveCloud, Clodo, Cloud One, КРОК, Parking.ru (Группа Inoventica), Selectel, «Ай-Теко», «Оверсан», «Скалакси», Cloud4Y, Dataline. Если не учитывать компанию DataLine, которая не разглашает финансовые данные, то лидерами по выручке были «Ай-Теко» (38%) и «Крок» (28%), далее с отрывом следовали ActiveCloud (8%) и Parking.ru (4%).

Крупнейшие поставщики IaaS по выручке в 2012 г.

Источник: J`son & Partners, 2013

Список провайдеров IaaS продолжает расширяться. Появился новый провайдер «Облакотека», который на основе чужой инфраструктуры предоставляет различные облачные услуги, включая аренду виртуальный серверов. Среди владельцев ЦОДов, предоставляющих традиционные услуги, о переходе на «рельсы» IaaS заявили в компаниях Stack и Linxdatacenter. Запас для выхода новых игроков остается большим. На начало 2013 г. проникновение IaaS в Москве и Санкт-Петербурге составляло около 4%, в остальных регионах – не более 1%.

Новый рубеж надежности

Технологии виртуализации и модель IaaS позволяют клиентам приобретать решения более высокого уровня катастрофоустойчивости. При наличии у провайдера нескольких площадок появляется возможность создать единую среду, в которой виртуальные машины будут свободно перемещаться между несколькими физическими дата-центрами. В таком случае даже в случае полного отказа одного из ЦОДов, клиент сохранит непрерывность бизнес-процессов.

Подобный проект под названием Metrocluster в 2013 г. представила компания DataLine. «Это конфигурация облачной среды, в которой физическое оборудование (серверы, СХД, сетевая инфраструктура) разнесены по двум географически удаленным дата-центрам (DataLine OST и DataLine NORD), соединенным между собой высокоскоростными оптическими каналами связи», – рассказывает заместитель генерального директора DataLine Алексей Севастьянов. Виртуальные машины в Metrocluster свободно могут потреблять вычислительные ресурсы на обеих площадках, а системы хранения данных полностью продублированы, т.е. все транзакции одновременно осуществляются на обеих площадках. «Использование подобной технологии позволяет создавать катастрофоустойчивые решения с синхронной репликацией данных на уровне СХД (Recovery Point Objective – 0 минут) и минимальным временем восстановления виртуальной среды (Recovery Time Objective – от 2 минут) на случай не только внутренних, но внешних отказов», – утверждает Алексей Севастьянов.

Естественно, стоимость такой услуги выше, чем IaaS, поэтому пользоваться ей имеет смысл, когда в облаке необходимо разместить критические бизнес-приложения, которые должны быть постоянно доступны для конечных пользователей.

Сервис под названием «M1Cloud» запустила компания Stack; он представляет собой виртуальный дата-центр на базе сети действующих физических ЦОДов компании.

PaaS и выход иностранных игроков

Следующим этапом развития облачного рынка по сравнению с арендой виртуальной инфраструктуры является PaaS – «платформа-как-сервис»; она предусматривает не только аренду виртуализированных ресурсов, но также операционных систем, систем управления базами данных, связующего ПО, средств тестирования и разработки. Такая модель потребления вычислительных ресурсов в России пока не очень популярна, хотя на рынке появляются первые предложения, преимущественно от иностранных поставщиков.

Во-первых, можно отметить платформу Windows Azure, которую Microsoft продвигает в России через партнеров. Корпорация также представила в России Cloud OS – платформу, которая из одного интерфейса позволяет использовать и управлять как единым целым любыми видами облаков – частными, публичными, гибридными. Во-вторых, стоит упомянуть СУБД Oracle Database 12c, которая была специально разработана для облачных вычислений. Мультиарендная архитектура позволяет сделать одну контейнерную базу данных (с одним набором процессов и областей памяти) и помещать в нее множество независимых изолированных БД (контейнеров), запускаемых для разных приложений. Управлять этим множеством можно как единой системой – создать одну общую для всех контейнеров резервную БД, делать один апгрейд вместо нескольких, создавать одну резервную копию для всех этих БД. Среди других «платформенных» решений можно отметить Google App Engine, IBM SmartCloud, VMware Cloud Foundry, SAP HANA Cloud Platform и другие.

Из решений такого класса с постсоветского пространства следует отметить облачную платформу Jelastic для хостинга PHP и Java-приложений, которая была запущена в 2011 г. Она позволяет вертикально масштабировать сайты, наращивая инфраструктуру при росте посещаемости веб-ресурса. Кроме того, платформа является открытой и специально под нее разрабатывать приложения не нужно – размещение происходит так же просто, как и при обычном хостинге.

Программное обеспечение как сервис – это следующий этап развития облачных услуг. Хотя в структуре выручки дата-центров доля этих услуг незначительна, на отечественном рынке представлено множество продуктов такого класса как отечественной, так и зарубежной разработки. Поскольку владельцы ЦОДов запаздывают с адаптацией под новые реалии, пока продажи SaaS занимаются в основном сами же разработчики напрямую. Совокупный показатель компаний в рейтинге CNews SaaS в 2012 г. вырос на 68,3% до 7,2 млрд руб.

Очевидно, будет расти как доля облачных услуг в структуре сервисов дата-центров, так и сегменты SaaS и PaaS внутри облачного пирога. «Многие телеком-компании и бизнес-партнеры крупных вендоров проявили интерес и начали подготовку к созданию своих публичных облаков в России для предоставления облачных сервисов государственным и частным компаниям. Еще одним важным трендом является то, что компании начинают понимать преимущество моделей PaaS и SaaS наряду с простым предоставлением виртуальных машин, как это происходило раньше, и продажи платформенных сервисов (базы данных, сервера приложений, среда разработки, инфраструктура приложения и т.д.) будут расти с опережением темпов», – констатирует Марк Ривкин, руководитель группы баз данных технологического консалтинга Oracle СНГ.

Поделиться

Поделиться