2012

год стал годом стабильного роста на рынке строительства коммерческих дата-центров.

По данным iKS-Consulting, российский рынок услуг дата-центров в 2012 г. вырос

на 22% и составил 6,2 млрд руб. На сегодня в России насчитывается более 170

крупных и средних коммерческих дата-центров. Темпы роста рынка сохраняются на

высоком уровне, в 2013 г. суммарная площадь дата-центров увеличится еще на 22

тыс. кв.м. Объем рынка дата-центров Москвы в 2012 г. вырос на 21,5% и

приблизился к 5 млрд руб. Инвестиции в данный сегмент будут возрастать не менее

чем на 25–30%.

Основными

потребителями услуг ЦОД традиционно выступают финансовый рынок (более 40%),

наряду с телекомом, сырьевыми компаниями и органами государственной власти.

SMB-сегмент

остается не таким активным, хотя эксперты полагают, что правильные услуги и

развитие рынка дадут со временем мощный импульс к росту услуг ЦОД именно в этом

секторе.

При

этом называть 2012-й годом «лихорадки цодостроительства» пока рано. Рынок

дата-центров активно развивается уже на протяжении последнего десятилетия. И, как

отмечают аналитики, рост в 2012 г. был во многом обеспечен расширением уже

имеющихся площадок, обладающих большим потенциалом. В частности, это проекты

расширения мощностей коммерческого оператора Data Space в Москве и

Linxdatacenter в Санкт-Петербурге. «У существующих площадок есть большой потенциал.

Особенно у тех, что были построены более 3 лет назад. Однако повышать

эффективность их использования можно только занимаясь параллельно вопросами

оптимизации эксплуатации инженерных систем и ИТ-оборудования», — говорит

Александр Мартынюк, директор

проекта ЕРЦОД ОАО «

Ростелеком».

При

этом

Павел Колмычек, руководитель

сети дата-центров компании «

Крок», предлагает рассмотреть вопрос с точки зрения

совокупной выручки по рынку и доступного объема стойко-мест. Выручка росла

благодаря заполнению существующих или вновь созданных ЦОДов, расширение

площадей не сыграло в этом большой роли: «Говорить о доступном объеме

стойко-мест сложно — на сегодня в России практически нет по-настоящему

модульных дата-центров. Поэтому «расширение» — это, в большинстве случаев,

разные этапы ввода в эксплуатацию крупного объекта».

Таким

образом, по словам

Алексея Карпова, директора

департамента ЦОД группы «

Астерос», 2012 г. скорее был годом «оттепели» и

возрождения интереса к построению крупных дата-центров. В отличие от 2011 г.,

когда

бюджеты были заморожены, в прошлом году было проведено значительное

количество конкурсов на

проектирование дата-центров, строительство которых в

2012 г. так и не началось. Таким образом, можно ожидать, что самые интересные

проекты и значительный рост строительства и начала эксплуатации новых ЦОД

придутся на 2013-2014 гг.

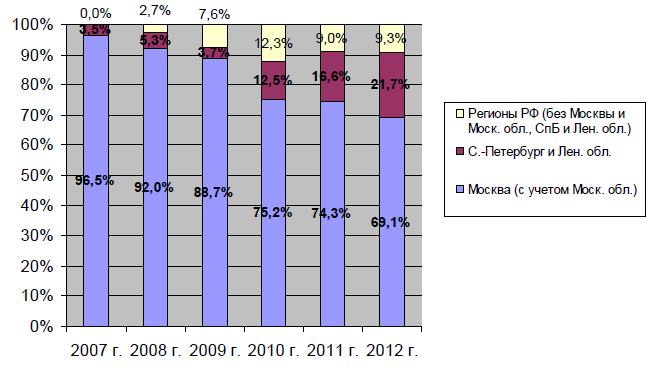

В Москве

Распределение

коммерческих ЦОДов отражает экономический расклад в стране. По данным компании

iKS-Consulting,

на конец 2012 г. в России насчитывалось порядка 170 крупных и средних

коммерческих центров обработки данных, причем более 100 из них — в московском

регионе и около 40 –

в Санкт-Петербурге и

Ленинградской области. Таким образом,

60% площадей на сегодняшний день обеспечивают Москва и

Московская область. На

долю 10 крупнейших дата-центров приходится 62% стоек, предназначенных для

коммерческой эксплуатации и 62% доходов.

В Москве и Московской области

сосредоточено 77% доходов

российского рынка коммерческих дата-центров и 68% коммерческих

площадей.

Москва

является крупнейшим российским финансовым и экономическим центром, в котором

сконцентрирована большая часть потребителей услуг дата-центров. В Москве и

Петербурге сосредоточены центральные офисы крупнейших компаний, несмотря на то,

что производственные центры этих компаний находятся за тысячи километров,

научно-исследовательские учреждения, центральные аппараты федеральных органов

исполнительной власти, половина всех банков России, крупнейшие узлы связи

телеком-операторов. Таким образом, вычислительная инфраструктура всегда

находится рядом с «головной» компанией.

«Для многих потребителей коммерческих ЦОДов

было важно, чтобы оборудование, размещенное на площадке коммерческого

дата-центра, было в пределах досягаемости, — отмечает

Анастасия Киселева, директор по маркетингу

Delta Electronics в

России. — В свою очередь, строительство

ЦОДов в регионах сдерживало отсутствие платежеспособного спроса. Однако с

ростом цен на энергоносители и

аренду помещений многие создатели дата-центров

перешли к развитию в регионах».

«Диспропорции

развития

центров обработки данных, как, впрочем, и ИТ-бизнеса в целом, в

основном, соответствуют территориальному развитию

финансовой,

управленческой и медийной инфраструктур Российской Федерации. На протяжении

всего периода существования Интернета в России объем

интернет-бизнеса в Москве

превышал половину бизнеса России, а половину от оставшейся части занимал

Санкт-Петербург», — говорит

Михаил

Марголин, генеральный директор компании ENSPACE,

входящей в группу компаний

Maykor.

Кроме того, стоимость услуг в Москве достаточно высока и доля

сложных/высоко маржинальных услуг выше, чем в остальной части сраны. Поэтому

возврат инвестиций и

мотивация спроса тут проще показывается

инвесторам.

Другой

фактор, влияющий на диспропорцию, — концентрация

в Москве и

Санкт-Петербурге квалифицированных

ИТ-кадров. По словам

Павла Шмелева,

директора

Центра технического консалтинга РДТех,

в России, в отличие от более

экономически развитых стран, существует огромный разрыв между качеством

инфраструктуры в центре и на местах. С каждым годом дистанция между столицей и

федеральными городами становится все более ощутимой. К слову, подобная

диспропорция характерна для всей ИТ-отрасли.

Свой отпечаток

накладывает и невысокий темп прокладки в регионах надежных каналов связи. Как

считает

Дмитрий Морозов, ведущий

системный

инженер группы компаний

CUSTIS, если в крупных

российских городах каналы связи высокого качества, то в провинции связь (как и

пресловутые «дороги») позволяет желать лучшего. Именно отсутствие

высокоскоростных и надежных каналов связи является основным тормозящим фактором

для строительства ЦОД в регионах.

Привлекательность регионов под

вопросом

На долю

регионов, согласно данным компании «Современные телекоммуникации», приходится

9,3% предложения на рынке дата-центров. Существующее

соотношение, скорее всего, сохранится в ближайшие годы. Строительство

объектов социального значения, коммерческой недвижимости, производственных

мощностей в Москве и присоединенной к ней новой территории будут стимулировать

возведение новых центров обработки данных. Поэтому, несмотря на некоторое

смещение вектора строительства ЦОД в сторону близлежащих областей, пальма

первенства в ближайшее время по прежнему останется за Москвой, МО и

Санкт-Петербургом. Без

государственной постоянной поддержки и стимулирования процесс информатизации в

регионах будет вестись на уровне отдельных предприятий и организаций.

Динамика долевого распределения предложения на

рынке КДЦ

Источник: «Современные телекоммуникации», 2012

Павел

Колмычек, считает, что тенденция

сохранится как минимум в течение ближайших 3-5 лет. Отклонения в соотношении

возможны только при радикальных изменениях – при этом не количественных, а

именно качественных — в распределении бизнеса по России, в структуре и

пропускной способности сетей передачи данных, в схеме потребления

ИТ-услуг. По мнению

Александра Мартынюка, привлекательность

любого региона напрямую привязана к конкретным проектам. Крайне сложно в

регионах объяснить причины высокой стоимости строительства ЦОД.

Но

здесь есть и другая точка зрения, согласно которой соотношение

будет постепенно изменяться в пользу регионов. Уже сейчас в регионах существуют крупные центры обработки

данных: ЦОД «

МегаФон» в Самаре, ЦОД технопарка «Идея»

в Казани и несколько

других реализованных проектов. Крупными региональными центрами являются Казань,

Самара,

Рязань,

Ростов-на-Дону,

Екатеринбург и

Новосибирск. Поэтому тенденция размещения

ЦОД в субъектах РФ станет основной тенденцией в среднесрочной перспективе,

поскольку спрос на телекоммуникационные услуги в последние годы уверенно

смещается в пользу региональных потребителей. Этой точки зрения придерживается

Анна Мишутина, аналитик «

Финам»: «Мы

ожидаем, что в мегаполисах строительство ЦОД будет минимальным ввиду

насыщенности рынка, скорее, речь будет идти о модернизации мощностей

существующих дата-центров. В регионах операторы будут стремиться размещать ЦОД

вблизи крупнейших региональных экономических центров, с одной стороны, и в

доступной близости к соответствующей инфраструктуре – с другой».

Для

привлекательности проекта необходимо соблюсти целый ряд факторов: наличие

необходимых

энергетических ресурсов, высокопроизводительных

телекоммуникационных ресурсов, квалифицированного и недорого, относительно

Москвы, персонала. «Востребован будет не гигантских размеров проект, в котором

реализована качественная

инфраструктура и обеспечена гибкая ценовая политика»,

— говорит

Михаил Луковников,

директор по развитию бизнеса ЦОД «

ТрастИнфо».

Регионы

могут являться привлекательными для строительства ЦОД. Как отмечает

Дмитрий

Морозов, здесь есть и дешевая аренда

площадей, и прямой доступ к поставщикам электроэнергии. Северным районам

дополнительную привлекательность придают низкие затраты на

охлаждение. Например, арендная плата в регионах меньше,

чем в Москве, что позволяет уменьшить обслуживание ЦОДа, которое достигает

около 80% от общей стоимости проекта.

По

словам Анастасии Кисилевой, на стремительное развитие строительства ЦОДов в

периферии сильно повлияло изменение экономической ситуации, развитие

телекоммуникационной инфраструктуры, доступность систем энергоснабжения и

другие факторы. Привлекательность строительства ЦОДов в регионах выражена в оптимизации капитальных

и эксплуатационных затрат. Однако, как считает

Андрей Синяченко,

технический директор департамента

инфраструктурных решений компании «

АйТи», региональные ЦОД столкнулись с проблемой

привлечения клиентов: «Много и давно говорят о перспективах использования

дешевой электроэнергии в ряде регионов России, о значительно более низкой

стоимости строительства, о возможности использования естественных природных

условий для охлаждения ЦОДа.

ИТ-шники готовы строить ЦОДы в регионах. Но

инвесторы не готовы вкладываться в такие проекты, так как бизнес не готов

размещать свои ИТ-ресурсы далеко от центрального офиса». Отметим, что в Москве

и Санкт-Петербурге обосновать инвестиционную привлекательность проекта

традиционно проще.

Аналитики прогнозируют, что в 2013-2014 гг.

с вводом новых объектов тенденция изменится, и рост рынка будут стимулировать строительство

новых объектов для коммерческих компаний и госструктур. При этом рынок продолжит

рост на уровне 2012 г. В 2013 г. суммарная площадь дата-центров увеличится еще

на 22 тыс. кв.м.

Поскольку бизнес и

госструктуры

заинтересованы в коммерческих дата-центрах, скорее всего, будет вестись

активное строительство новых объектов и введение в строй уже строящихся. В

данном случае как раз очень велика вероятность появления действительно

модульных ЦОДов. Крупные объекты (более 500 стойко-мест) уже есть у всех

основных игроков, поэтому как считает

Павел Колмычек, накопленного опыта достаточно

для следующего качественного шага от этапности к модульности.

Поделиться

Поделиться