Российской рынок электронной торговли продолжает развиваться опережающими по отношению к традиционному ритейлу темпами. В 2012 г. объем продаж через сеть увеличился на 30-40% в денежном выражении. Число пользователей интернета насчитывало около 60 млн человек, из них 15-20 млн совершали покупки в сети.

Цифры, которые озвучивают аналитики, разнятся, так как у

экспертов нет единого мнения, какие категории товаров следует включать в сферу

интернет-торговли, а какие нет. «Оценки

объема рынка интернет-торговли в целом существуют, но вне привязки к конкретным

товарам. Они несколько умозрительны, поскольку ассортимент все время

расширяется. Кроме того, все больше покупок россияне совершают в зарубежных

интернет-магазинах, что не учитывается в размере российского рынка», –

предупреждает эксперт Gfk Rus Андрей

Серегин.

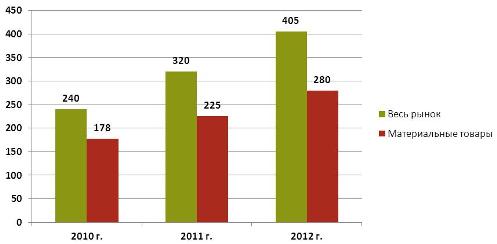

По оценкам DataInsight, объем российского рынка e-commerce в

2012 г. составил 405 млрд руб. ($13 млрд), из которых на онлайн-продажи товаров

пришлось 280 млрд руб. ($9 млрд). Оставшиеся 125 млрд руб. ($4 млрд) были

получены от реализации билетов и цифрового контента. Согласно этой статистике,

за год рынок вырос на 27%. Аналогичную цифру приводят аналитики A.T.Kearney`s,

по их мнению, объем российского рынка интернет-торговли составляет $9 млрд.

Объем российского рынка интернет-торговли в 2012 г.

Источник: DataInsight, 2012

Электроника –

локомотив онлайн торговли

Cтруктура интернет-продаж не претерпела существенных изменений по сравнению с 2011 г. По-прежнему, среди физических товаров доминирует торговля бытовой техникой, электроникой, мобильными телефонами. Далее следуют категории «одежда и обувь» и «автозапчасти». По данным DataInsight, в 2012 г. 17% выручки онлайн магазины получили от продаж бытовой и АВ техники, на сегмент портативной электроники пришлось 15%, по 13% – на компьютерную технику и одежду и обувь, еще 10% – на автозапчасти. «В целом рынок интернет торговли формируется в основном ИТ товарами и офисной техникой, мобильными телефонами и смартфонами, крупной бытовой техникой и домашней электроникой и фототоварами», – согласен Андрей Серегин.

Структура российского рынка интернет-торговли в 2012 г.

Динамика по каждому из сегментов отличается. Наиболее быстро растут направления «товары для детей», «спортивные инвентарь и одежда», «товары для дома». Увеличение по ним составляет 40-50%, что выше среднего показателя по рынку. На уровне рынка растут продажи электроники и компьютерной техники, подарков и украшений, косметики и парфюмерии. Сегмент «одежда и обувь» также растет, но медленнее, чем рынок e-commerce в целом. Наконец, торговля продуктами питания, книгами и дисками через сеть переживает стагнацию или даже спад, утверждают в DataInsight.

Рост или стагнация?

Согласно

статистике этого аналитического агентства, в целом рост рынка постепенно

замедляется: в 2011 г. онлайн-продажи увеличились на 33%, а в 2012 г. – только

на 27%. Для физических товаров показатель прошедшего года еще ниже – 25%, что

говорит о том, что рынок быстрее всего развивается за счет реализации билетов.

Эксперт DataInsight Борис Овчинников утверждает, что замедление темпов роста наблюдается

от квартала к кварталу. По его словам, есть два сценария дальнейшего развития

событий: продолжение данного тренда с сохранением доминирующей роли сегмента

электроники и бытовой техники или обретение рынком «второго дыхания» за счет

прорывных проектов в области продажи одежды, обуви, товаров для дома, продуктов

питания.

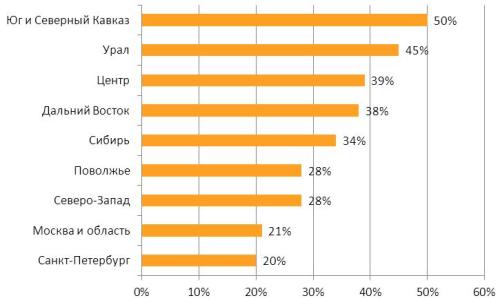

Темпы роста рынка e-commerce по регионам на середину 2012 г.

Источник: DataInsight, 2012

Тимофей Горшков настроен более оптимистично: «Специфика рынка в России в том, что он долгое время отставал в развитии за счет неготовности инфраструктуры доставки и за счет фокусировки большинства игроков исключительно на рынке столиц, Москвы и Санкт-Петербурга. Несмотря на кризисы, обороты интернет-торговли увеличиваются год от года на 30-40% и пока данная тенденция будет сохраняться и дальше». По мнению аналитиков A.T.Kearney`s, к 2016 г. продажи через сеть вырастут до $16 млрд с нынешних $9 млрд. В индексе 30 самых перспективных экономик с точки зрения электронной коммерции, составленным этим агентством, Россия заняла третье место, уступив только Китаю и Бразилии.

Действительно, потенциально запас для роста остается очень большим. Во-первых, если сравнивать аналитические оценки рынка e-commerce с данными Росстата по розничному рынку, то получается, что на интернет по-прежнему приходится менее 1,5% оборота ритейлеров. По некоторым категориям товаров этот показатель заметно выше: для электроники и бытовой техники, книг, дисков, автозапчастей он составляет около 10%. Однако и здесь, как видно, интернет-ритейлерам есть куда развиваться. С другой стороны, есть категории товаров, где доля онлайн-продаж ничтожна мала. Например, для продуктов питания она составляет 0,1%.

| # | Страна | Привлекательность онлайн рынка (50%) | Наличие инфраструктуры (20%) | Законодательство (15%) | Развитие ритейла в целом (15%) | Общий бал |

|---|---|---|---|---|---|---|

| 1 | Китай | 100 | 56 | 55 | 58 | 78 |

| 2 | Бразилия | 84 | 56 | 67 | 90 | 77 |

| 3 | Россия | 83 | 39 | 23 | 48 | 60 |

| 4 | Чили | 35 | 78 | 100 | 71 | 59 |

| 5 | Мексика | 53 | 41 | 75 | 26 | 50 |

| 6 | ОАЭ | 22 | 100 | 77 | 29 | 50 |

| 7 | Малайзия | 27 | 78 | 79 | 46 | 48 |

| 8 | Уругвай | 23 | 40 | 71 | 100 | 45 |

| 9 | Турция | 25 | 76 | 65 | 33 | 43 |

Во-вторых, электронная коммерция может развиваться за счет проникновения в регионы. Для этого должны быть выполнены два условия: наличие высокоскоростного доступа в сеть и развитой логистической службы. «Инфраструктура доставки существует только в крупных городах (причем Москва и Санкт Петербург все еще вне конкуренции по развитию интернет торговли). Состояние почтовой доставки в России, конечно, является серьезным препятствием для развития электронной торговли за пределами крупных городов»,– рассказывает Андрей Серегин.

Проблема логистики заключается в том, что главным средством доставки

грузов по-прежнему остается железная дорога, поэтому покупателям в регионах

приходится ожидать заказанные товары неделями. Среди других проблем –

недостаточное развитие финансовой системы: основным платежным средством

остаются наличные, а банковские карты только в каждом пятом домохозяйстве.

Наконец, камнем преткновения является недостаточно проработанное законодательство

и цензура в области цифрового контента, полагают специалисты A.T. Kearney`s.

Поделиться

Поделиться

.jpg)