По расчетам компании J’son & Partners Consulting, к 2017 г. объем российского рынка ИТ-инфраструктуры достигнет примерно 8 млрд руб., при этом среднегодовой темп роста составит 45%. Несмотря на оптимистичные прогнозы аналитиков, по оценкам основных игроков, в 2013 г. прирост оказался весьма скромным – 10–20%. «На наш взгляд, рынок инфраструктурных проектов, по итогам 2013 г. можно назвать «островком стабильности», в отличие от ИТ-рынка в целом», – уверен Юрий Бяков, председатель правления группы «Астерос». Оценок итогов 2013 г. от независимых аналитических компаний пока нет.

Безусловно, значительную роль в развитии рынка в минувшем году сыграли Олимпийские игры в Сочи. «Также заметным стало завершение основного этапа создания инфраструктуры для национального проекта «ЭРА-ГЛОНАСС», работа по которому началась с 1 января 2014 г., когда вступил в силу Федеральный закон «О Государственной автоматизированной информационной системе «ЭРА-ГЛОНАСС», – уточняет Владимир Волков, технический директор компании «Техносерв». Тем не менее, по мнению большинства экспертов и участников рынка, прошедший год сложно назвать особенным с точки зрения инфраструктурных проектов. Ситуация развивалась предсказуемо, без неожиданных скачков и спадов.

Соглашается с мнением коллеги и Владимир Щетинин, директор департамента «Центр разработки инфраструктурных решений» компании «Ай-Теко». «Органический рост рынка, то есть динамика без учета проектов, связанных с Олимпиадой, в прошлом году была отрицательной. Большинство вендоров, продвигающих инфраструктурные решения, были вынуждены снизить свои объем поставок на 10–30%, – отмечает он. – У нас в части поставок оборудования ситуация похожая, хотя заметно вырос объем услуг, связанных с инфраструктурными проектами». По словам Андрея Шандалова, председателя совета директоров Группы Optima, перекос объясняется тем, что на рынок выходят новые заказчики, которые ранее не пользовались инфраструктурным аутсорсингом.

Драйверы роста

Как и в предыдущие годы, в 2013 г. основным локомотивом рынка инфраструктурных проектов остается госсектор. В госбюджете на 2014 г. на информатизацию запланировано 83 млрд руб. «Объем задач, который предстоит решить министерствам и ведомствам, впечатляет не меньше этой цифры, – говорит Юрий Бяков. Прежде всего, это «доработки» по проектам по запуску федеральных госуслуг в электронном виде, ряд государственных инициатив, связанных с выдачей электронных паспортов граждан РФ, запуском ГИС ЖКХ, системы «Электронный бюджет» и другие».

Одной причин положительной динамики рынка ИТ-инфраструктуры в 2013 г. стали проекты, связанные с «облачными» технологиями. Российские компании готовы вкладывать значительные средства в их развитие. Во-первых, планомерно наращивает объем сегмент частных «облаков». Во-вторых, из-за роста объемов данных в корпоративном секторе и спроса на аренду мощностей со стороны СМБ по-прежнему востребовано строительство дата-центров. В-третьих, уже не первый год наблюдается сращивание ИТ и инженерной инфраструктуры и все чаще реализуются сложные комплексные проекты, требующие внедрения десятков инженерных систем, связанных с жизнеобеспечением объекта и управляемых при этом интеллектуальными ИТ-решениями из единого центра. В-четвертых, постепенно развивается сегмент сервиса инженерных систем, то есть поддержка и техническое обслуживание различных объектов с «умной» инфраструктурой: аэропортов, бизнес-центров, гостиничных комплексов.

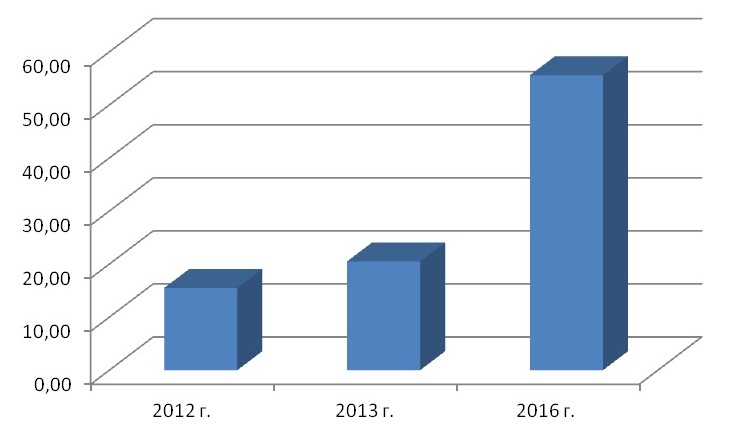

Рынок облачных услуг в России, млрд руб.

Источник: Parallels, 2013

По-прежнему лидирует сегмент виртуализации, включающий все основные направления: вычислительную инфраструктуру, системы хранения данных и ЛВС. Продолжает расти рынок центров обработки данных. По данным компании PMR, в 2013 г. в России было около 80 операторов коммерческих ЦОД и почти 65% общей площади российских дата-центров приходится на Москву и МО.

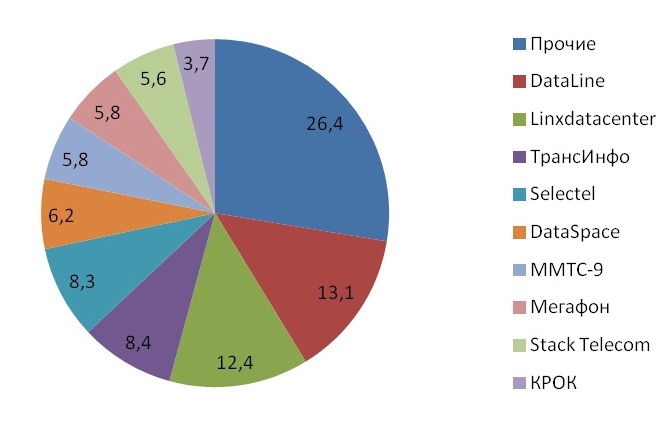

Доли крупнейших операторов коммерческих ЦОД России по количеству строек

Источник: iKS-Consulting, 2013

По словам Ильи Гончарова, директора по маркетингу компании Leta, откровенной стагнации не наблюдается «Все сегменты рынка ИТ-инфраструктуры сейчас на подъеме, – уверен он.– Это хороший знак – компании инвестируют в ИТ, потому что понимают всю серьезность прочного ИТ-скелета организации». Тем не менее, по данным IDC, в 2013 г. наметился серьезный спад в сегменте оборудования.

| Категория | 2013 г. | Рост 2013/2012 гг., % |

|---|---|---|

| ПК | 5,94 | -29,7 |

| Планшеты | 2,95 | 50,7 |

| Серверы | 0,93 | -26,1 |

| СХД | 0,61 | 2,1 |

| Печатающие устройства | 1,0 | -1,7 |

| Всего оборудование | 21,64 | -2,2 |

| Всего оборудование (без мобильных телефонов) | 15,67 | -11,4 |

Значительные инвестиции на инфраструктурные проекты предусмотрены в бюджетах банков, телекоммуникационных компаний, операторов мобильной связи, предприятий транспортной отрасли.

Кто задает тон на рынке ИТ-инфраструктуры

Основными игроками на рынке ИТ-инфраструктуры остаются хорошо известные крупные западные вендоры от HP до Microsoft. Активно заявляют о себе молодые компании с весьма интересными решениями, опирающимися на современные технологии, не имеющие пока большой инсталлированной базы и не связанные необходимостью поддержки и модернизации классических устаревших решений, добавляет Владимир Волков. «В то же время несколько удивляет та настойчивость, с которой некоторые признанные игроки на рынке ИТ-инфраструктуры выступают с идеями адаптации традиционных и часто устаревших решений к актуальным потребностям», – отмечает он.

Несмотря на то, что рынок довольно сильно сегментирован, глобальные поставщики играют основную роль в формировании доходов. «Они, например как НР, располагают собственными или OEM-решениями во всех сегментах рынка. Вторая категория – поставщики брендового оборудования, например, NetApp, – имеет очень привлекательные предложения в одном или нескольких сегментах, например, хранение данных и управление ими. На долю нишевых игроков остается предлагать продвинутые технологии в одном направлении», – рассказывает Владимир Щетинин. У интеграторов наблюдается аналогичная ситуация – несколько компаний общероссийского масштаба занимают более половины рынка.

Векторы развития

В 2013 г. на рынке ИТ-инфраструктуры сложилось несколько тенденций. «Во-первых, это смена парадигмы использования виртуализации. Если раньше она применялась в основном для того, чтобы максимально утилизировать ресурсы, или в тестовых вариантах инфраструктуры, то сейчас стала использоваться в enterprise-решениях, прежде всего для обеспечения непрерывности бизнеса, – делится мнением Юлия Кошкина, директор технического центра компании «Инфосистемы Джет». – Еще одно модное направление – Software Defined Network, хотя пока это, скорее, наше будущее, нежели настоящее. Сейчас реальные шаги в сторону SDN сделали только те компании, которые позволили себе высокопроизводительные коммутаторы с большой памятью «по стоимости самолета», например Google. Но через несколько лет в этом направлении произойдет технологический скачок, и мы к этому основательно готовимся».

Еще одна особенность рынка, обозначившаяся в 2013 г., – заказчики в большей степени настроены арендовать ИТ-мощности, а не строить глобальные решения. «Большая ориентация на комплексный аутсорсинг, а не отдельных его компонентов – это и есть мировой тренд», – не сомневается Андрей Шандалов. Также стоит отметить возросшую потребность в усилении информационной безопасности и обеспечении доступности публичных сервисов.

Основным сдерживающим развитие фактором, по мнению экспертов, остается сильная зависимость российского рынка от зарубежных технологий и решений в абсолютном большинстве сегментов ИТ-инфраструктуры. «В этой связи для России можно выделить два основных направления развития, таких как создание прикладных решений: на базе выпускаемых зарубежными производителями программно-аппаратных компонент, так и работы по созданию собственной технологической платформы», – делится прогнозами Владимир Волков.

Прогноз сегментации мирового рынка ИТ-инфраструктуры на 2014 г.

Источник: Gartner, 2014

| Сегмент | 2013 г. | Прогноз на 2014 г. | ||

|---|---|---|---|---|

| Расходы, $млрд | Рост 2013/2012 гг., % | Расходы, $млрд | Рост 2014/2013 гг., % | |

| Устройства | 669 | -1,2 | 697 | 4,3 |

| Решения для дата-центров | 140 | -0,3 | 143 | 2,6 |

| Корпоративное ПО | 300 | 5,2 | 320 | 6,8 |

Разделяют оптимистичные прогнозы и другие игроки рынка. «Мы не только позитивно оцениваем рынок инфраструктурных проектов, но и делаем на него основную ставку и выводим понятие «инфраструктура» за рамки ИТ. Самые различные объекты от торговых центров и аэропортов до «умных» городов будут возводиться с нуля и модернизироваться», – не сомневается Юрий Бяков. – Государственные инициативы, события политического характера, технологическая модернизация создадут необходимые условия для стабильного роста рынка комплексной инфраструктуры».

Поделиться

Поделиться