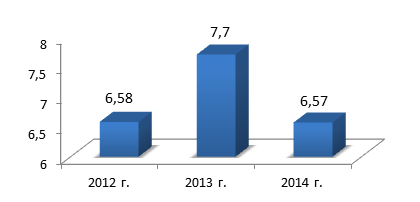

Согласно прогнозу Gartner, в 2015 г. объем мирового рынка ИТ-услуг составит $914 млрд, что на 4,3% ниже уровня 2014 г. Падение во многом связано с девальвацией различных валют по отношению к доллару. В национальных же денежных единицах зачастую отмечается рост. Как посчитали эксперты исследовательской компании IDC, в 2014 г. российский рынок ИТ-услуг в долларовом выражении упал на 15% – до $6,57 млрд. Однако из-за девальвации, которая была особенно сильной во втором полугодии, в рублевом эквиваленте рынок вырос на 2,2%. Благодаря наименьшему падению спроса среди всех ИТ-сегментов доля аутсорсинговых услуг выросла на рынке почти до 18%.

Динамика российского рынка ИТ-услуг, $млрд

Источник: IDC, 2015

Оценок по сегменту ИТ-сервисов за 2015 г. пока нет. По предварительным данным IDC, в 2015 г. российский ИТ-рынок в целом сократился почти до уровня 2005 г. – $15–16 млрд. Эти числа назвал CNews вице-президент IDC в России и СНГ и автор отчета Роберт Фариш (Robert Farish). «Динамика ИКТ-расходов в России исторически повторяет динамику цен на нефть. К сожалению, 2015 г. не стал исключением, и по его итогам мы наблюдаем рекордное сокращение рынка в денежном выражении. Наиболее явное развитие событий в дальнейшем — это дальнейшее сокращение рынка в 2016 г. и восстановление в 2017 г.», – добавил Роберт Фариш.

Сервисы против санкций

В 2014–2015 гг. на рынок сильнейшее влияние оказали разразившийся экономический кризис, падение цен на нефть и введенные рядом стран санкции. Наметившийся ранее тренд импортозамещения в этих условиях приобрел значение едва ли не национальной идеи. Генеральный директор компании «Норбит» Антон Чехонин напоминает, что санкции снизили возможность продавать западный софт ряду заказчиков (например, в госсекторе, оборонной промышленности), что, естественно, сказалось и на сопутствующем рынке услуг. В то же время, по словам специалиста, тренд на импортозамещение увеличил спрос на ИТ-решения с использованием свободного ПО и спрос на соответствующих специалистов. А девальвация серьезно повлияла на стоимость западного ПО (что, очевидно, снизило спрос на услуги по его внедрению). Одновременно заметен тренд на рост экспорта российских ИТ-услуг, поскольку оплата труда специалистов в долларовом выражении сильно упала.

Как отмечает заместитель технического директора компании «Ланит-Интеграция» Андрей Бедрань, курс на импортозамещение позволил развиваться услугам в области разработки ПО, а также появился широкий круг консалтинговых проектов по анализу возможности смены производителей и стратегии перехода от одного ИТ-решения к другому. Пока далеко не все заказчики услуг всерьез воспринимают вызовы, связанные с санкциями и импортозамещением. Но многие ИТ-компании, не дожидаясь более удачной конъюнктуры, занимаются разработкой собственных продуктов и предлагают их рынку. «У нас есть наработки по системам управления, аппаратным платформам, сервисам для уже внедренных решений, облакам. Но те заказчики, которые попали под санкции и у кого было внедрено западное ПО, пока думают, что ситуация как-нибудь сама рассосется. Запас прочности у них есть, поддерживать системы они в состоянии. А покупать что-то новое пока необязательно, тем более в кризис, когда все стараются сэкономить», – рассуждает Сергей Мацоцкий, председатель правления компании IBS. Импортозамещение необходимо использовать для создания технологий и продуктов, не просто конкурентоспособных, а конкурентоспособных на мировом рынке, считает Леонид Тихомиров, генеральный директор компании «Парма-Телеком». «Доля собственных разработок в нашем портфеле составляет 15–20% от общего числа заказов. Мы не пытаемся конкурировать «в лоб», с лидерами рынка. Мы ищем ниши на стыке дисциплин», – объясняет он политику компании.

Главный фактор – это усложнение жизни потребителей ИТ-услуг, полагает Ирина Семенова, вице-президент по маркетингу Maykor. По ее словам, экономические санкции, скачки валют, дорогие кредиты, и особенно непредсказуемость дальнейшего развития экономической и политической ситуации, делают практически невозможным долгосрочное планирование.

Вертикали и горизонтали

По оценкам экспертов, с точки зрения отраслевой структуры расходов на ИТ-услуги в 2014 г. лидировали финансовые учреждения, далее расположились государственные организации, а замыкали тройку крупнейших потребителей услуг телекоммуникационные компании. При этом финансовая отрасль, традиционный лидер спроса на ИТ-рынке, в 2014–2015 гг. заметно сократила потребности. По данным участников рынка, устойчиво растут доли транспортной и промышленной отраслей, также повысился спрос на услуги в пищевой промышленности и в агрохолдингах, по ряду услуг – в ритейле, что во многом связано с импортозамещением. По словам генерального директора компании «Крок» Бориса Бобровникова, относительно неплохое положение поддерживается в тех отраслях, которые не зависят от импорта и имеют развитое производство в России, либо получают господдержку, а также сам государственный сектор, где наиболее активно реализуются проекты, связанные с импортозамещением.

Для отрасли 2015 г., скорее, был неплохим, с учетом того, что ожидания были самыми пессимистическими, подчеркивает Сергей Мацоцкий. «То, что не произошло заметного падения рынка в рублевом выражении, можно считать самым большим достижением этого года», отмечает он. Участники рынка соглашаются, что, видимо, период безудержного роста на рынке ИТ в России уже никогда не повторится. Поэтому ИТ-компаниям нужно искать новые стратегии, чтобы получать прибыль и развиваться на стагнирующем или падающем рынке, говорит эксперт. По его мнению, выручка сама по себе и рост выручки перестали являться измерителем успешности компании. Сегодня гораздо важнее прибыль (которой раньше многие в погоне за выручкой готовы были жертвовать) и потенциал устойчивого развития.

Примеры крупных проектов в области ИТ-услуг и ИТ-аутсорсинга

| Заказчик | Проект | Исполнитель | Сроки проекта |

|---|---|---|---|

| Пенсионный Фонд России | Обслуживание оборудования корпоративной сети передачи данных (КСПД) | Техносерв | 01.2015–12.2015 |

| Федеральное агентство по туризму (Ростуризм) | Выполнение первого этапа проекта «Электронная путевка» | Астерос | 05.2015–10.2015 |

| Военно-патриотический парк культуры и отдыха Вооруженных сил РФ «Патриот» | Проектирование комплексной информационно-коммуникационной инфраструктуры | Ай-Ти | 03.2015–09.2015 |

| Ростелеком | Сервисное обслуживание и техническая поддержка сети IP MPLS | Энвижн Груп | 05.2014–05.2015 |

| Выксунский металлургический завод | Аутсорсинговые услуги в рамках модернизации ИТ-инфраструктуры цеховых информационных систем | Ланит | 03.2015–07.2015 |

| ПФК ЦСКА | Комплексные проекты обслуживания инженерных систем стадиона ЦСКА | Крок | 09.2015–н.д. |

| Вымпелком | Сервисное обслуживание систем безопасности, объектов связи и кассовых систем | Maykor | 2015 |

| Автодор | Автоматизация процессов инвестиционного и стратегического планирования | AT Consulting | 01.2015–06.2015 |

Что касается видов востребованных услуг, то в последнее время можно выделить сервисы в области эксплуатации ИТ-инфраструктуры, поддержки пользователей различных систем – это дает вполне осязаемый и быстрый эффект. В инфраструктурных проектах, которые раньше воспринимались как поставочные, растет влияние ПО и сервисов. Это связано прежде всего с более глубоким проникновением технологий виртуализации и «облаков». Так, в компании «Крок» число заказчиков «облачных» услуг за последний год выросло на 30%. Борис Бобровников говорит, что некоторую прибавку не только в облачное направление, но и в выручку от аутсорсинга ЦОД дали изменения в законе о персональных данных, которые повлекли за собой проекты по переносу данных на территорию России как финансовых, так и торговых организаций.

В части прикладных бизнес-решений расширяется применение новых алгоритмов сбора, анализа, визуализации данных. В кризис заказчики также активно занимаются оптимизацией своих бизнес-процессов, причем дело все чаще касается именно бизнес-критичных задач: управления логистикой, документооборота, консолидации и автоматизации финансовых процессов. Активизируется и поддержка процессов, направленных на обслуживание клиентов. Популярными стали услуги по модернизации и внедрению ITSM-решений, а также аудит ИТ-процессов.

По данным компании «Норбит», среди горизонтальных решений стабильным спросом пользуются системы управления взаимоотношений с клиентами (СRМ, в том числе программы лояльности), закупочные системы, мобильные приложения, облачные сервисы, приложения, позволяющие анализировать большие объемы информации (big data). Наблюдается также последовательный рост аутсорсинга ИТ-услуг (все большее количество клиентов задумывается о передаче профессионалам части своих ИТ-сервисов).

Антон Чехонин, говоря об опыте своей компании, говорит, что в банках спрос сместился в сторону недорогих СRМ-решений и решений для работы с просроченной задолженностью (коллекшн-менеджмент). Сетевой ритейл находится, с одной стороны, в сложном положении (большинство компаний сильно закредитованы), с другой – предъявляет спрос на недорогие решения, способные повысить эффективность бизнеса. Также среди многих компаний вырос интерес к услугам «Управление средой печати» (Managed Print Services), но реализовать подобные проекты стало сложнее из-за роста курсов валют и из-за невозможности заключить трехлетние контракты с госорганами.

Местный колорит

Основная специфика российского рынка ИТ-сервисов состоит в том, что сегодня на нем почти не востребованы долгосрочные стратегии развития. В отличие от западного рынка, ориентированного на наращивание выручки, большинство компаний в России сфокусированы на экономии средств. Но есть и общие тенденции. Сергей Таран, генеральный директор компании «Онланта», обращает внимание на то, что Запад все чаще демонстрирует примеры комплексного ИТ-аутсорсинга: заказчики там доверяют сторонним провайдерам реализацию задач большими блоками, не разделяя их на подзадачи для различных исполнителей. В России так в основном действуют госзаказчики. При этом многие участники рынка из корпоративного сектора дробят задачи на «элементарные», передают эти простые «куски» на аутсорсинг, а более интеллектуальные оставляют себе и сами при этом управляют множеством ИТ-подрядчиков, рассказал Сергей Таран.

Российский ИТ-рынок, в отличие от зрелого западного, все еще остается развивающимся. По оценкам Антона Чехонина, в наших компаниях доля затрат, приходящаяся на ИТ, в два-три раза меньше, чем в развитых странах. В этом, по словам специалистов, есть свой плюс, так как остается немало возможностей для роста бизнеса сервисных компаний и продаж новых услуг. Например, до сих пор во многих относительно крупных компаниях не внедрены современные системы управления бизнесом (ERP, CRM и т.п.), что для западной компании - нонсенс.

Перед российскими поставщиками услуг в силу географических особенностей страны стоят задачи, не свойственные зарубежным компаниям. Во-первых, мы должны ориентироваться на потребности территориально распределенного бизнеса и делать упор на развитие ресурсной базы в регионах. Во-вторых, выстраивать логистику и другие бизнес-процессы с учетом труднодоступности и удаленности объектов обслуживания. В-третьих, уметь управлять сервисными работами в масштабах страны, что требует соответствующих ИТ-инструментов. Также российский рынок ИТ-услуг от зарубежного отличает непрозрачность и недостаточная зрелость. «Хотя отрыв постепенно сокращается, – считает Ирина Семенова. – Мы отмечаем увеличение числа долгосрочных аутсорсинговых контрактов, что характерно для зрелых рынков. Это говорит о том, что предприятия стали включать аутсорсинг в стратегию своего развития. Правда, у нас контракты на срок от трех лет – это новшество, дорога к которому пробивается весьма нелегко, тогда как за рубежом – это типичное явление».

Еще одно отличие России от Запада – особенность работы с заказчиками из госсектора: по понятным причинам российские государственные компании сейчас выбирают отечественное ПО. При этом проекты зачастую оказываются не стандартизированными, а сделанными под конкретное ведомство. Это, безусловно, увеличивает издержки по поддержанию и развитию ИТ-систем в государственных органах.

Высокие отношения

В кризисный период поведение заказчиков не стало откровением для рынка. Пользователям интересны те ИТ-решения и сервисы, которые помогут им сэкономить на издержках, а также точечные решения, требующие высококлассных специалистов и нетривиальные технологии. Как правило, требуется более высокое качество за меньшие деньги. «При этом издержки, то есть зарплаты специалистов, у ИТ-компаний не снижаются, что ведет к потере маржинальности бизнеса», – сетует Антон Чехонин. Общий кризис в экономике приводит к неплатежам со стороны ряда заказчиков. Если поставщик не может убедить заказчика в критичности его услуг для бизнеса, то может дожидаться платежа месяцами. Порой ему даже приходится переводить отношения с заказчиком в судебную плоскость.

В условиях, когда проекты по обновлению инфраструктуры и внедрению новых решений – слишком дорогое удовольствие, ИТ-директора сосредоточены на повышении утилизации существующих систем. Это обеспечивает стабильный спрос на услуги ИТ-аутсорсинга. При этом заказчики требуют более детального обоснования стоимости этих услуг и четко определяют параметры заказываемых сервисов в SLA.

Кризис вполне ожидаемо спровоцировал рост конкуренции на рынке услуг: предложений стало больше, заказчикам зачастую сложнее сделать выбирать. Сергей Таран считает, что многие новички откровенно демпингуют, иногда даже делают предложения ниже себестоимости, поскольку не имеют опыта корректного расчета стоимости ИТ-поддержки. В результате может возникать целая цепочка проблем: исполнитель не справляется, заказчику приходится его менять и проводить конкурс заново. Новый исполнитель, приходя в такой проект, недополучает выручку и имеет дело с уже недовольным заказчиком. В конечном итоге от этого теряют все – и исполнители, и заказчики, резюмирует Сергей Таран. «В условиях жесткой конкуренции и большой дебиторской задолженности консалтинг по сути кредитует рынок, особенно государственный сектор. Длительные циклы реализации консалтинговых проектов не позволяют компаниям среднего калибра уверенно смотреть в завтрашний день», – добавляет Андрей Бедрань. Заказчики рассчитывают на снижение ставок исполнителей по ИТ-контрактам, предлагают гораздо менее выгодные условия и ужесточают требования к качеству и срокам выполнения работ – это долгосрочный тренд, уверен Леонид Тихомиров.

Тенденции и прогнозы

2015 г., как и предыдущий, оказался довольно тяжелым для большинства компаний в России, серьезные изменения в области закупок и потребления ИТ создают новые возможности для отдельных поставщиков и бизнес-моделей. В IDC отмечают, что нынешний экономический кризис будет, вероятно, более продолжительным, чем в 2008–2009 гг., когда рынок довольно быстро восстановился. Кризис становится временем возможностей для тех поставщиков ИТ-услуг, которые способны оперативно реагировать на изменение экономической ситуации, оптимизировать затраты, реорганизовать бизнес-процессы, привлекать высококвалифицированных специалистов. Данная стратегия помогает не только переживать кризис, но и увеличивать долю на рынке.

«Отечественный рынок ИТ-услуг в 2015 г. в рублях сократился на 10–12% по сравнению с 2014 г., – считает Андрей Марушкевич, первый вице-президент корпорации «Галактика». – Начало года было выжидательным, не стартовали многие запланированные проекты. Первый квартал был потрачен клиентами на адаптацию под новые условия, переверстывание бюджетов и смещение приоритетов в пользу более дешевых услуг, не требующих масштабного реинжиниринга процессов». Далее наблюдалась тенденция оптимизации вложений в ИТ, что привело к росту востребованности услуг и увеличению количества сравнительно небольших проектов стоимостью в пределах p30 млн, рассказывает эксперт.

Большинство опрошенных CNews экспертов считают, что в 2016 г. направление ИТ-услуг в России в рублевом выражении окажется в плюсе. В первую очередь будет расти направление госзаказа – во многом благодаря импортозамещению. Также повысится интерес к проектам, где внедрение систем позволит существенно сэкономить, либо нарастить клиентскую базу. В рамках мирового тренда неизбежно будут расти заказы на облачные сервисы, сервисы обработки больших данных и услуги в области мобильности. Поставщики услуг вынуждены привыкать жить в условиях сокращения маржи и, чтобы оставаться на рынке, им нужно заботиться о собственной эффективности: снижать издержки, повышать производительность труда, диверсифицировать бизнес и быстро подстраиваться под стремительно меняющиеся экономические условия.

Поделиться

Поделиться