Интернет-банкинг является одним из перспективных направлений развития банковского бизнеса. Так, 70% из 200 крупнейших розничных банков России предоставляют сервис интернет-банкинга, в рамках которого клиент может с компьютера получать доступ к своему банковскому счету и проводить различные операции: переводить средства, осуществлять платежи, оплачивать покупку товаров и услуг в интернет-магазинах. Среди банков первой сотни показатель внедрения интернет-банкинга еще выше и составляет 83%.

Экономия на миллионы рублей в день

В чем заключается выгода от развития представительства в сети? Во-первых, использование этого канала позволяет существенного сократить операционные расходы, так как сокращается стоимость каждой транзакции, снижается потребность во времени, которое персонал фронт-офиса тратит на общение с клиентами. По оценкам экспертов, в США себестоимость операции по обработке одного чека снижается с $2 в физическом отделении банка до $0,05 при совершении этой операции через интернет, рассказывает заместитель генерального директора по работе с финансовым сектором «Техносерв Консалтинг» Ольга Рубцова.

«Себестоимость рабочей минуты сотрудника банка, как правило, составляет от 10 до 17 рублей, – делится опытом работы на российском рынке заместитель директора по развитию Faktura.ru Владимир Михайлов. – В среднем обработка платежа на бумаге, например, занимает 3–5 минут, открытие вклада – 10 минут. У средних банков в день происходят тысячи платежей и открываются сотни депозитных договоров. Для крупных банков к этим цифрам можно смело добавлять еще один ноль. После несложных арифметических действий можно понять, что средний банк в день экономит несколько средних зарплат сотрудника фронт-офиса, а крупный – фонд оплаты труда целого отделения».

Во-вторых, интернет-банкинг позволяет увеличить количество потребляемых услуг. Создание онлайн-представительства позволяет расширить географию присутствия без затрат на создание региональных филиалов. Уже существующие клиенты при подключении к интернет-банкингу пользуются сервисами чаще, так как такой канал доступнее и удобнее в обращении. По данным The Wall Street Journal, в 2012 г. в США 8% операций клиенты совершили мобильным способом, 53% транзакций прошло через интернет-банкинг, а через физические отделения — всего 14%.

По России аналогичной статистики нет. Показатели сильно варьируется в зависимости от банка и типа операций. «Примерно половина от всего числа операций, совершенных клиентами, проводится через интернет-банк, если рассматривать только те операции, которые представлены в интернет-банке, т.е. без длительных поручений и прочего, – рассказывает Наталия Масарская, начальник отдела развития альтернативных каналов продаж «Райффайзенбанка». – Например, в июле на долю интернет-банка пришлось 48% операций». В «Банке Москвы» операции по платежам и переводам через интернет-банкинг составляют от 5 до 20% от общего количества в зависимости от типа конкретной операции.

Затраты на дистанционное обслуживание

Уровень проникновения интернет-банкинга в России значительно ниже, чем в Соединенных Штатах, тем не менее, этот показатель растет как за счет распространения широкополосного интернета, так и за счет инвестиций банков в онлайн-технологии. «Сейчас объем инвестиций в банкинг составляет, по нашим оценкам, не более 10% от общего ИТ-бюджета банков, – утверждает Геннадий Гребеник, директор департамента операционного обслуживания компании «Диасофт». – Но уже в ближайшие пару лет этот показатель вырастет до 30%, так как тема банкинга становится все более и более популярной».

По словам Ольги Рубцовой, в среднем банки тратят на ДБО $200–300 тыс. в год. «Это более чем скромная доля в бюджетах финансовых организаций, а в относительных показателях – в пределах 2-3% от годовых ИТ-затрат», – пессимистически настроен эксперт. Расхождение в оценках связано с тем, что российские банки неравномерно вкладываются в развитие онлайн-сервисов. С одной стороны, для некоторых это направление входит в число приоритетов, с другой – даже среди банков топ-40 есть те, кто готов тратить средства только на создание базовой функциональности интернет-представительства.

Однако в целом динамика положительная. «За год сразу несколько крупных банков выпустили новые версии своих интернет-банков: «Альфа-Банк», «Ситибанк», «ТКС Банк» и многие другие. Много интернет-банков, не меняя полностью платформу и интерфейс, расширили свой функционал: появляется все больше возможностей регистрироваться в интернет-банках онлайн (по номеру банковской карты или паспортным данным), быстро распространяются функции межкарточных переводов на базе Visa Money Transfer и MasterCard MoneySend, появляется много форм заявок на новые банковские продукты», – cообщил CNews генеральный директор Markswebb Rank & Report Алексей Скобелев.

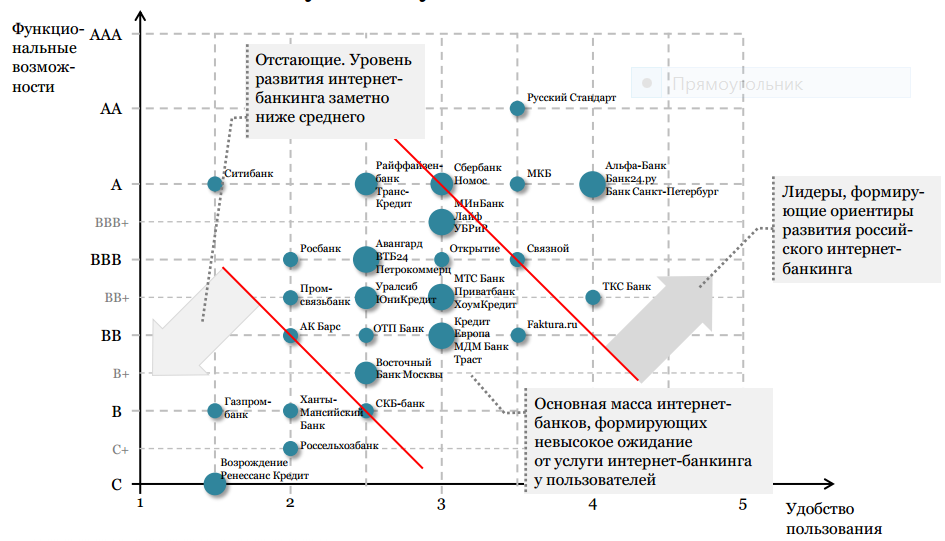

У кого лучший интернет-банкинг?

По данным исследования Markswebb за 2013 г., категории «интернет-банк как замена отделения банка» соответствуют сразу 10 онлайн-представительств, включая «Сбербанк Онлайн», «Альфа-Клик», R-Connect, «Сити Онлайн» и другие. «Это не означает, что эти 10 интернет-банков уже заменяют собой отделение банка, но они имеют функции, позволяющие в ряде случаев не посещать лишний раз отделение банка. Например, для подтверждения операций используются SMS-пароли – не нужно идти в банк, чтобы получить пароли на скретч-карте», – рассказывает Алексей Скобелев. Среди других онлайн-сервисов уровня «замена физического отделения банка» аналитики отмечают открытие вкладов, заявление на выпуск и перевыпуск банковских карт, заявление на выдачу кредита и кредитных карт, сервисное обслуживание (восстановление доступа, получение паролей).

При этом существуют банки, которые едва ли могут обеспечить базовую функциональность онлайн. Как правило, в личном кабинете таких интернет-банкингов фрагментарно реализованы лишь некоторые базовые информационных и платежные функции. К этой категории относятся банки «Возрождение», «Ренессанс-Кредит», «Россельхозбанк», чуть лучше дела обстоят у «Газпромбанка», «Ханты-Мансийского Банка», «СКБ-банка».

Второй фактор, характеризующий эффективность интернет-банкинга, – это удобство использования сервиса. Иногда широкий функционал заключен в столь недружественном интерфейсе, что воспользоваться сервисами становится затруднительно. В первую очередь это касается онлайн-услуг «Ситибанка», в меньшей степени – системы R-Connect «Райффайзенбанка» и некоторых других банков. Самыми удачными решениями с точки зрения функционал и качества обладают «Альфа-Банк», «Банк24.ру» и «Банк Санкт-Петербург». Решение «Русского Стандарта» немного уступает названной тройке в удобстве использования, но является лидером по реализованным возможностям.

Онлайн сервисы российских банков

Источник: Markswebb Rank & Report, 2013

Непонятный онлайн интерфейс

Если не считать несколько банков-аутсайдеров, которым до сих пор недостает базового функционала, главной задачей для архитекторов онлайн-банкинга является создание простых и понятных для пользователя решений. «На текущий момент весь спектр основного классического банковского функционала во всех ведущих системах уже есть (информация по продуктам, переводы, платежи, заявки на услуги и т.п.). Основной тренд сейчас направлен не столько на наращивание функционала, сколько на повышение эффективности и удобства инструментов ИБ, на создание единого информационного пространства с точки зрения клиента в различных каналах обслуживания (Интернет-банк, Мобильный банк, банкоматы, IVR , отделения)», – утверждает Андрей Киреев, заместитель директора департамента систем электронного банковского обслуживания R-Style Softlab.

Если говорить про развитие функционала, то здесь следует ожидать интеграцию различных уже привычных для клиента сервисов с интернет-банкингом. В частности, это покупки в интернет-магазинах, подбор и покупка авиабилетов, бронирование гостиниц, аренда авто, социальные сети, приводит примеры Андрей Киреев. «Еще одна отсутствующая функция – возможность предупредить банк о планах своего территориального перемещения для исключения ложных срабатываний систем мониторинга мошеннических операций», – добавляет Илья Митричев, директор по развитию «АМТ-Груп».

Есть сфера, которая еще совсем не охвачена российским интернет-банкингом. Речь идет о финансовом планировании и консультировании клиентов. Подобные сервисы распространены на Западе, но еще не прижились на российской почве. «В России почти полностью отсутствует функционал wealth management — комплекс консультационных услуг в области финансов клиента: инвестиции, планирование, налоги и так далее. Нет систем управления личными бюджетами. Также очень бедная привязка услуг другого банка в рамках единого интернет-банкинга. Во многих решениях не реализован полный кредитный процесс – полное получение кредита онлайн (все равно надо бегать с бумажками в отделения)», – подводит итог Геннадий Гребеник.

Единый интерфейс

Опрошенные CNews специалисты считают, что в более отдаленном будущем развитие получат технологии единого окна, когда доступ к счетам различных банков будет осуществляться с одного сайта из общего интерфейса. «Масштабная проблема – это нехватка инструментария, позволяющего клиенту работать со счетами разных банков в одном окне, – рассуждает Владимир Михайлов. – Мы считаем, что сегодня для многих пользователей, как частных лиц, так и особенно предприятий, необходим сервис, обеспечивающий работу со счетами разных банков в одном окне».

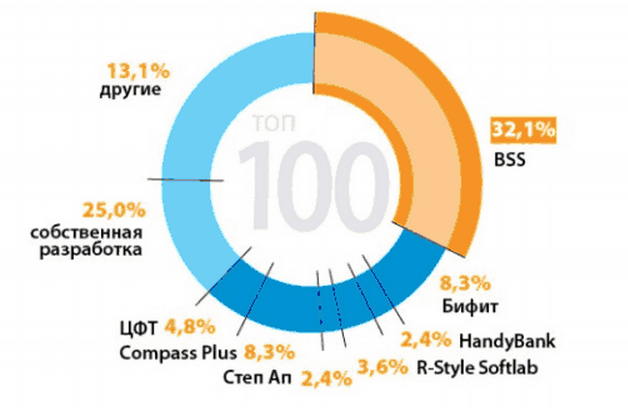

Поставщики решений интернет-банкинга для юридических лиц среди банков топ-100 по активам

Источник: CNews Analytics, 2013

Поставщики решений интернет-банкинга для фиических лиц среди банков топ-100 по активам

Источник: CNews Analytics 2013

Предпосылки к этому есть, так как на российском рынке ДБО доминируют решения одного производителя. Согласно исследованию, проведенному CNews Analytics, среди банков топ-100 для обслуживания юрлиц используют продукты российской компании BSS 59,5% (включая системы банк-клиент, интернет-клиент, системы управления корпоративными финансами холдингов). Второе место занимает компания «Бифит» с долей 15,8%. Рынок решения для физических лиц более сегментирован, но тенденция та же: лидирует с отрывом BSS (32,1%), за ней следует «Бифит» (8,3%).

Кроме того, у поставщиков ДБО второго эшелона есть решения, которые изначально разрабатывались как мультибанковские сервисы, например система дистанционного обслуживания Faktura.ru от ЦФТ. Так что «единых окон» для доступа к онлайн-банкингу может оказаться несколько.

Поделиться

Поделиться