Львиная доля умного банковского оборудования в России направлена лишь на идентификацию пользователей и аутентификации их местоположения. В России одним из первых такие технологии стал использовать «Сбербанк»: в 2009 г., когда был запущен процесс ребрендинга, появился первый офис будущего. В этом офисе «Сбербанка» в Москве, в своем роде экспериментальной площадке, тестируют новые услуги и сервисы перед массовым внедрением. Так, система идентификации клиента построена в офисе не просто на фотографировании, а на 3D-распознавании. Биометрические 3D-камеры запоминают клиента и в дальнейшем приветствуют его по имени и отчеству. Клиент может также указать любую другую дополнительную информацию о себе. Она в режиме он-лайн поступает к сотрудникам офиса. Эта система работает и в устройствах самообслуживания: сначала происходит идентификация по внешности, а затем – по пин-коду. Сейчас в этом офисе есть также уникальный автомат, изготавливающий банковские карты, дизайн которых можно подобрать из шаблонов.

В 2013 г. «Сбербанк» объявлял о тестовом запуске терминалов с функцией идентификации клиентов по отпечатку пальца. Пилотный проект должен был стартовать в Сочи. Также пилотный проект в этом году запускает банк группы ВТБ – «Лето Банк». Сейчас он лишь принимает заявки от клиентов на тестирование технологии IDM. Эксперимент будет проходить до осени, и в скором времени руководство оценит его эффект и примет решение о внедрении технологии.

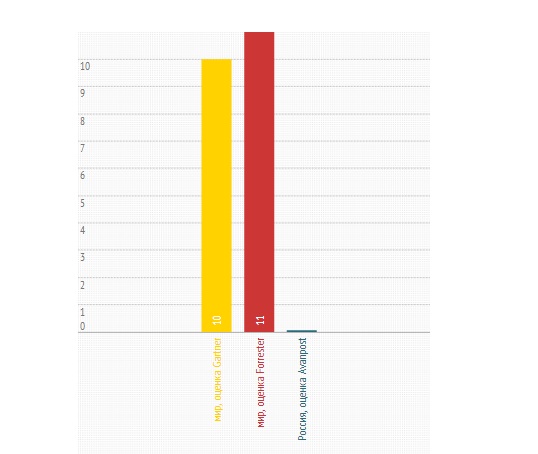

Объем IDW-проектов в России и мире в 2012 г., $млрд

Источник: Gartner, Forrester, Avanpost, 2012

Пока в «Сбербанке» системы идентификации не носят массовый характер, в банке «Хоум Кредит» технологии IDM стали внедрять массово. Так, в отделениях системы управления очередями снабжены сканерами и карт-ридерами, которые интеллектуально распознают клиентов банка, готовят операционистов для оперативной встречи конкретного человека, а также автоматически формируют индивидуальные предложения для пришедшего в офис клиента.

Механический сотрудник

К умным банковским технологиям можно отнести и использование робототехники. На международной выставке промышленности и форуме «Иннопром-2013» «Сбербанк России» показал робота – автономное мобильное устройство, совмещающее в себе функции платежного терминала и консультанта. Как сообщили сотрудники банка, чтобы машина могла ориентироваться в пространстве, предварительно в ее систему загружают карту объекта: офиса, выставочной площадки и т.д. Робот передвигается самостоятельно. Чтобы его остановить, необходимо лишь прикоснуться к боковым сенсорным панелям.

Машина умеет распознавать людей, если те введут свои данные с помощью сенсорной клавиатуры на экране робота и общаться с клиентами. Робот оснащен NFC-терминалом, среди функций доступны безналичные операции по банковским картам, но с наличными автомат не работает. «Механический» сотрудник также может рассказать о преимуществах банковских продуктов.

«Функционал робота был разработан компаниями из Южной Кореи и России специально для «Сбербанка». Робот-терминал уже используется в реальной банковской деятельности. Впервые его презентовали во время саммита АТЭС во Владивостоке на открытии молодежного офиса «Сбербанка», а совсем недавно он представлял банк на Петербургском международном экономическом форуме», – сообщили в пресс-службе банка.

В банке уточнили, что в мире подобных роботов не более 12-ти. В России находятся четыре таких машины, и все принадлежат «Сбербанку». Работают механические сотрудники преимущественно во флагманских отделениях банка.

Мобильные приложения

Технологии на грани фантастики сейчас внедряет «ПриватБанк», работающий в 12-ти странах мира, в том числе и России. Весной этого года объявил о завершении работ по подключению своих приложений к интерфейсу GoogleGlass. В скором времени клиенты банка смогут управлять финансами при помощи взгляда, жестами и голосом.

Как сообщили в пресс-службе финансовой организации, при помощи GoogleGlass и приложений банка можно выполнять финансовые операции, посмотреть на карту и увидеть ее баланс или списать с нее средства, получить информацию о зачислении денег, снять наличные в банкомате, заправиться автомобиль на АЗС, связаться по видео с персональным банкиром, заказать и оплатить еду в ресторане и даже... открыть дверь в банк.

В ПриватБанке уточняют, что разработка взаимодействия GoogleGlass с сервисами банка началась с появления первой публикации об Очках. После открытия Google API для разработчиков работы по подключению к GoogleGlass к сервисам «ПриватБанка» в скором времени будут завершены.

«Инфраструктура «ПриватБанка» в России, Украине, Грузии и Латвии находится в 100% готовности к появлению первых Клиентов в Очках. Очевидно, что мы будем первопроходцами в области финансовых приложений для GoogleGlass в мире, так как основным фактором являются даже не сами Очки, а наличие сервисов, готовых с ними общаться», – говорит заместитель председателя правления «ПриватБанк» Александр Витязь.

Он отмечает, что последние 2 года банк готовил сервисы и инфраструктуру к простым и доступным бесконтактным интерфейсам. По словам Александра Витязя, доступ к услугам и сервисам банка сейчас можно получить через GPS, управление голосом, взаимодействие приложение-приложение и дополненную реальность и даже через QR-код.

Первый заместитель правления «ПриватБанк» (Россия) Дмитрий Барбаянов отмечает, что операции с использованием QR-кода гораздо безопаснее, чем с использованием карты. «Технология QR-кода позволяет внедрить бесконтактное обслуживание клиентов без необходимости использования дополнительного дорогостоящего оборудования или специальных бесконтактных карт», – сообщает он.

Снять наличные без карты в банкомате банка можно только после установки на смартфонах Android и iPhone мобильного приложения «Приват24». Услуга бесконтактного получения наличных доступна и владельцам простых мобильных телефонов: для этого необходимо ввести с клавиатуры банкомата свой телефонный номер и продолжить идентификацию с помощью SMS-пароля. Надежность операций обеспечивается вводом пин-кода существующей карты.

Безопасность против интеллекта

Эксперты отмечают, что интеллектуальное оборудование в России сейчас может быть наиболее востребовано для решения задач безопасности, составной частью которой является идентификация, для расширения спектра дополнительных услуг для физлиц и сервисов для обеспеченных клиентов, в перекрестных продажах, инкассации и работе с наличными, в маркетинге и т.д.

Основная сложность внедрения интеллектуального оборудования в банке заключается в том, что процесс обслуживания клиентов очень ответственный, и любая неточность может привести к финансовым и репутационным рискам. Поэтому сначала решаются сложные технические вопросы, и только потом происходит внедрение, отмечает Темир Шамиль, вице-президент по развитию бизнеса MAYKOR в банковском секторе. По его словам, у банков может быть множество «сырых» разработок, которые невозможно вывести на рынок.

Сложность внедрения умного банковского оборудования может заключаться еще и в том, что не все технологии, используемые интеллектуальным оборудованием, безопасны. Та же NFC таит в себе большие уязвимости, и вопрос этот до конца не решен. Кроме того, не все банки желают тратиться на то, что не смогло еще принести мгновенной отдачи в виде быстрого роста числа клиентов или прибыли. Да и российское законодательство не успевает адаптироваться к развитию технологий.

Однако преодолеть отечественные законодательные барьеры, как показывает опыт, вполне под силу: еще несколько лет назад ЦБ запрещал использование банкоматов с функцией recycling, но банки смогли убедить регулятора в том, что это удобно и безопасно. Он добавляет, что смысл любого «умного» оборудования – в сокращении издержек за счет снижения доли humanoperations. «В России об этом мало кто задумывается, за исключением, пожалуй, Сбербанка, который должен был справиться с очередями, чтобы не терять клиентов – и, в общем и целом, сделал это. Для всех остальных, пока кредитный рынок растет на 30-50% в год, тема экономии не слишком актуальна», – говорит Денис Сальников, советник президента Ассоциации региональных банков России по ИТ и банковским картам.

Российский рынок в ожидании «интеллектуализации»

Рынок систем идентификации и аутентификаци (IDM) в России наиболее распространен, тогда как банковские терминалы с функцией печати банковских карт, «роботизизация» и т.д. носят единичный характер. Поэтому уместнее всего привести статистику использования IDM.

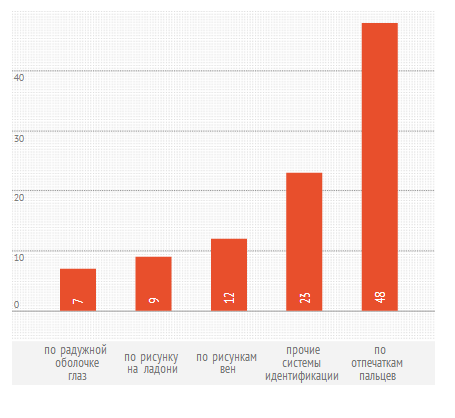

Что касается использования IDM в банках, то в декабре 2012 г. специалисты Тегеранского университета и Университета Ходжи Насира опубликовали результаты исследования о распространенности биометрии в банковской отрасли. В исследовании участвовал 121 финансовый институт.

Азиатские банки активнее всего используют биометрию (внедрена в 52% проектах). За ними следуют банки стран Северной и Южной Америки и только 9% проектов приходится на банки Старого Света.

Наиболее распространенной является идентификация по отпечаткам пальцев: она используется в 48% проектах. Рисунки вен на пальце используется в 12,4%, рисунки на ладони в 9,1%, а снимок радужки глаза – в 7,4% банковских проектах. Какое место занимает Россия, в отчете не сказано.

Использование систем идентификации в мире

Источник: Тегеранский университет и Университет Ходжи Насира, 2012

В целом, объем IDM-проектов в мире в 2012 г. ориентировочно был близок к $10–11 млрд (Gartner и Forrester). США занимает более 40% рынка, на втором месте – Западная и Центральная Европа (около 30%).

Согласно данным, которые приводит Avanpost, российскому рынку принадлежит не более 0,5% от мирового объема или $60–70 млн. По прогнозам компании, к концу 2013 г. этот показатель вырастет до $80 млн.

По умному пути

Эксперты отмечают, что сейчас доля интеллектуальных устройств менее 1% общего объема рынка банковского оборудования. И в ближайшее время существенных изменений ждать не стоит, уверен Темир Шамиль. «Примеры их использования будут носить скорее точечный характер, связанный с острой необходимостью. В условиях непростой экономической ситуации их внедрение, скорее всего, не будет являться финансово оправданным», – сообщил он.

Драйвером роста рынка Денис Сальников называет ИТ-компании, приближенные к банковской отрасли. Он пояснил, что очень многие функции, связанные с созданием удобных интерфейсов между банками и их клиентами берут на себя ИТ-компании (MovenBank, uBank и т. п.). «Это становиться трендом. Очень может быть, что именно такие компании возьмут на себя функции испытателей умных технологий, которые, в случае успеха, начнут впоследствии внедрять и сами банки. Соответственно, банки начинают массово внедрять что-то, когда это что-то – стандартизировано и опробовано на практике. Россия – не исключение», – рассказал Денис Сальников.

В то, что Россию и мир в ближайшие три года ждет внедрение умных технологий, не верит и Юрий Белов: «Доля интеллектуального оборудования пока невелика, что дает хорошие перспективы для развития. Но, на мой взгляд, ближайшие 2-3 года не будут периодом взрывного роста: слишком много проблем надо решить в существующей банковской сфере (в частности, законодательных и связанных с безопасностью). Кроме того, реальное развитие мобильности в других областях и ее социальная приемлемость еще невысоки. Думаю, пройдет как минимум 5-7 лет, чтобы интеллектуальные технологии в банковской отрасли начали активно развиваться».

Поделиться

Поделиться