В 2013 г. глобальные инвестиции в индустрию дата-центров выросли на 8% и составили $151 млрд, сообщает аналитическая компания DCD Intelligence. Доля России в этом «пироге» составила 2,5% или около $3,8 млрд. Динамика отечественного ЦОД-строения была положительной и немного превысила среднемировой показатель, рост инвестиций составил 9,1%, подсчитали эксперты аналитической фирмы DCD Intelligence. Среди стран европейского региона это один из самых высоких показателей, более впечатляющие результаты смогли продемонстрировать только Польша, Турция и страны Скандинавского региона, где предпочитают располагать свои региональные хабы крупные международные корпорации (например, Facebook или Google).

В 2014 г. ситуация на российском рынке также оставалась позитивной. Об этом говорит размер выручки операторов коммерческих дата-центров, которая в прошедшем году выросла по разным оценкам на 20–30% и составила около i12 млрд. Отечественный рынок дата-центров по темпам роста до сих пор значительно опережает США и Европу, это касается как коммерческих ЦОД, так и находящихся в собственности компаний, уверен Станислав Терешкин, руководитель направления ЦОД группы «Астерос»: «По нашим данным, рост рынка по данному направлению может составить в среднем до 30%. При этом российский рынок коммерческих ЦОД является одним из самых быстрорастущих сегментов ИТ-рынка в целом».

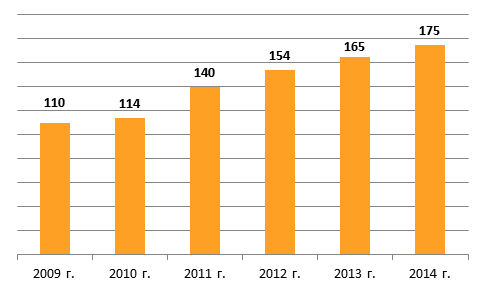

При этом, по данным аналитической компании PMR, в 2014 г. в России открылось 10 новых коммерческих ЦОД, а годом ранее было запущено 11 площадок, то есть темпы ввода в строй новых объектов остались прежними. Общее количество дата-центров, предоставляющих услуги заказчикам, сейчас равняется 175, а бум ЦОД-строения пришелся на посткризисный 2011 г., когда было открыто сразу 26 новых площадок.

Количество коммерческих дата-центров в России

Источник: PMR, 2015

Рост наблюдался не только за счет запуска новых площадок, провайдеры наращивали мощности уже работающих дата-центров. По данным iKS-Consulting, совокупная площадь машинных залов в 2014 г. увеличилась на 36,5% до 86 тыс. кв. м., а количество коммерческих стоек выросло на 28% до 25,5 тыс.

Кризис остался незамеченным

Существует несколько факторов, которые положительно влияют на рынок ЦОД-строения. Во-первых, увеличиваются инвестиции в госкомпании и государственные программы, которые требуют хранения большого объема данных (например, «безопасный город»). Во-вторых, активно развивается интернет-ритейл, для которого требуется большое количество ИКТ-ресурсов. Однако главным драйвером оказалось введение в действие закона «О персональных данных». «Если проанализировать 2014 г. в целом, то мы увидим положительную динамику, около 30% роста по отношению к 2013 г. При этом близость вступления в действие ФЗ №152-ФЗ «О персональных данных», требующего хранения персональных данных на территории РФ, ужесточение законодательства в сфере финансовой и банковской сфере – все эти драйверы дали 20% рост коммерческих ЦОД», – объясняет Александр Переведенцев, главный специалист департамента поддержки продаж отдела инженерных решений компании «Техносерв».

| Владелец ЦОД | Название проекта | Интегратор | Регион | Сроки проекта, гг. | Бюджет проекта, iмлн | Кол-во стоек | Использованные решения |

|---|---|---|---|---|---|---|---|

| Техносерв | Авантаж | Техносерв | Лыткарино, Московская область | 2014–2016 | 4 000 | 2 240 | н/д |

| Linxtelecom | – | Инсистемс | Москва | 2014 | н/д | 256 | н/д |

| МТС | Умный ЦОД | Энвижн Груп | Москва | 2013–2014 | н/д | 200 | Emerson, Schneider Electric, General Electric, Wilson, CommScope, автоматизированная система диспетчеризации и управления на базе IconicsGENESIS64, система управления ИТ-инфраструктурой на базе CommScope SYSTIMAХ iPatch |

| ВТБ24 | вторая очередь ЦОД | Инфоситемы Джет | Москва | 2014 | н/д | 82 | Использованы решения более 30 производителей оборудования, среди которых: Chloride, Panduit, Huber-Zuhner, Schneider |

| Банк Москвы | – | Инфосистемы Джет | Москва | сдача – февраль 2014 г. | н/д | 60 | водо- и воздухонепроницаемая гермозона из сэндвич-панелей Ruukii |

| Сбербанк | ЦОД для Корпоративного университета | Инсистемс | Московская область | 2014 | н/д | 45 | н/д |

| Особая экономическая зона Санкт-Петербурга | Нойдорф | Энвижн Груп | Санкт-Петербург | 2014 | 150 | 39 | Ядро дата-центра образовано оборудованием и ПО IBM, в инфраструктуре использованы комплектующие Juniper, Emerson, Tripplite, ABB, Schneider |

| Ростелеком | Модульный ЦОД для программы "Безопасный город" | Техносерв | Новгород | сдача – 2016 г. | н/д | 36 | модульный дата-центр "ИТ Экипаж" |

| Республиканский центр инфокоммуникационных технологий (РЦИТ) (Якутия) | сеть дата-центров | Энвижн Груп | Якутия | 2013–2014 | 26 | 8 | Cisco, Dell, Microsoft, DataStone |

| Росевробанк | основной и резеврный ЦОД | Крок | Москва | 2014 | н/д | н/д | Около 10 программных и аппаратных решений различных производителей, в том числе: Hitachi Data Systems, Brocade, Oracle, Symantec, Cisco, MRV, VMware |

Тем не менее следует отметить, что строительство дата-центра – это длительный проект, на реализацию которого, как правило, уходит не один год, поэтому судить о сокращении или увеличении объемов строительства дата-центров можно будет только по итогам 2015 г. Опрошенные CNews игроки отрасли настроены оптимистично. «На данном этапе имеет место замедление, и связанно оно в основном с экономическими причинами (изменение курса рубля, введение санкций и пр.). Как только рынок привыкнет и адаптируется к текущему курсу и новым «правилам игры», спрос начнет увеличиваться», – полагает начальник отдела инженерных систем Центра сетевых решений компании «Инфосистемы Джет» Вячеслав Бурковский.

«Отрицательная динамика на российском рынке ЦОД, конечно же, имеет место быть, но говорить о том, что это спад, пока, пожалуй, рано, – говорит заместитель генерального директора «Инсистемс» Михаил Поляков. Все-таки процессы в экономике инерционны, есть реальные потребности, которые необходимо удовлетворять. Да, условия игры поменялись в плане доступности импортного оборудования. Какое-то время рынок будет приспосабливаться к новым реалиям. Поэтому приняла ли динамика снижения спроса долговременную тенденцию или нет, можно будет судить, скорее всего, ближе к концу 2015 г.».

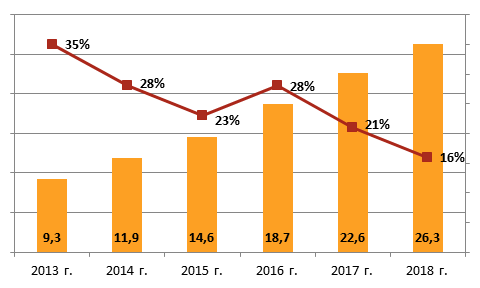

Прогноз по выручке коммерческих ЦОД в России, i млрд

Источник: CNews Analytics, iKS-Consulting, 2015

Независимые аналитики не прогнозируют значительного падения инвестиций в строительство ЦОД. По данным iKS-Consulitng, в 2015 г. рост рынка замедлится до +23% по сравнению с +28% в 2013 г., но уже в 2016 г. вернется к прежним темпам роста. В 2017–2018 гг. аналитики прогнозируют постепенное замедление темпов развития, которое будет свидетельствовать о насыщении рынка и переходе в более зрелую стадию развития отрасли. Таким образом, рост потребностей в мощностях и введение нового закона нивелируют негативные тренды.

Изменение структуры рынка

Во-первых, потенциальные заказчики задумаются о целесообразности строительства собственных площадок и воспользуются услугами коммерческих дата-центров. Во-вторых, возможен отток клиентов с коммерческих ЦОД класса high-end с высокой отказоустойчивостью с последующей миграцией на более дешевые площадки. «По нашим оценкам, в ближайшее время доля более «бюджетных» ЦОДов будет увеличиваться. Кроме того, через некоторое время возможен и рост спроса на услуги коммерческих дата-центров, что связано с отказом компаний от собственного строительства по экономическим соображениям», – комментирует Вячеслав Бурковский.

Еще одно новое веяние времени – это импортозамещение, поиск аналогов западных продуктов внутри страны и на азиатских рынках. «Уже в первом квартале текущего года мы наблюдаем повышение числа запросов на проектирование ЦОД с использованием оборудования не американского производства. Рынок стал проявлять больший интерес к европейским, азиатским и отечественным производителям. Это особенно заметно в секторе государственных компаний, оборонных, а также среди крупных банковских организаций», – делится опытом Вячеслав Бурковский.

Процесс импортозамещения обусловлен не только политическими мотивами, но также имеет экономическое обоснование. «В нынешней экономической ситуации инвесторы особое внимание уделяют капитальным затратам, их экономической обоснованности. Рост цен на импортное оборудование и материалы приводит к существенному росту капитальных затрат, увеличение процентных ставок ведет к росту ценности денег в настоящий момент и снижению ценности в будущем. В этой связи политика импортозамещения сможет серьезно снизить остроту роста капитальных затрат, но только в том случае, если это будет реальная работа по постепенному увеличению локализации производства оборудования», – рассказывает Александр Перведенцев. По его словам, на данный момент степень локализации инженерных систем при реализации ЦОД специалистами «Техносерва» достигла 30%, а при реализации решений высокой готовности – не менее 40%.

Очевидно, что в России можно найти аналоги далеко не всех решений, которые используются в дата-центрах. Внутри страны пока не производится аналогов основных систем охлаждения и электропитания, отвечающих необходимым требованиям по функционалу и надежности, поэтому в этой области импортозамещение сводится к поиску доступных решений от азиатских производителей, поясняет Михаил Поляков: «С другой стороны, по целому ряду таких систем, как системы безопасности, контроля доступа, системы газового пожаротушения (за исключением собственно хладонов), лотковые системы, фальш-полы, кабельная продукция и т.п., аналоги существуют и давно применяются. Щитовое оборудование хотя и использует импортные компоненты, но давно собирается у нас».

Поделиться

Поделиться