Бизнес-аналитика – одно из наиболее перспективных направлений рынка ИТ, которое растет, несмотря на общую стагнацию. Именно в инструментах BI представители бизнеса ищут возможность повысить эффективность производства и предложить клиентам новые сервисы. Тем не менее не все российские поставщики BI чувствуют себя комфортно в данных условиях. Одним из стимулов дальнейшего развития отечественного рынка станут меры по импортозамещению.

Цифровизация экономики привела к лавинообразному росту неструктурированных данных, которые при правильном подходе способны принести дополнительную бизнес-выгоду их владельцам. Для этого необработанную информацию из различных источников необходимо перевести в осмысленный, структурированный вид с удобной визуализацией. Объединение данных позволяет выявить корреляции между ними, и в результате появляется возможность построить новые модели развития, которые были недоступны ранее. Именно эти задачи реализуются с помощью инструментов бизнес-аналитики (Business Intelligence, BI).

Оценки аналитиков

По данным компании Gartner, по итогам 2016 г. выручка от глобальных продаж решений BI составит $16,9 млрд, что на 5,2% больше, чем в 2015 г. Аналитики TechNavio ожидают, что в перспективе до 2020 г. среднегодовые темпы прироста мирового рынка BI превысят 10%. Очевидно, что сегмент бизнес-аналитики чувствует себя намного лучше, чем находящийся в стагнации общий ИТ-рынок. По мнению экспертов Gartner, в 2016 г. глобальные траты на ИТ составят $3,4 трлн, что соответствует показателю 2015 г.

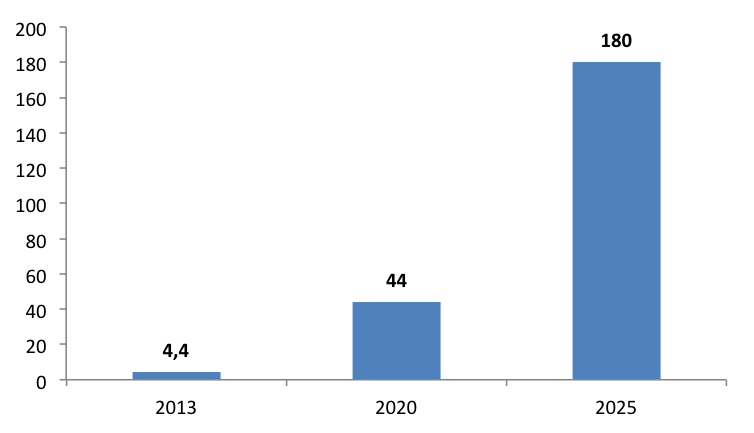

Своим успехом рынок BI обязан росту спроса на технологии больших данных, объем которых увеличивается по экспоненте. По итогам 2013 г., в мире было сгенерировано 4,4 3Б неструктурированных данных. К 2020 г. эта цифра достигнет 44 ЗБ, а в 2025 г. объем больших данных составит 180 ЗБ, предполагают аналитики IDC. «Океан» больших данных подпитывается за счет новых устройств интернета вещей, которые представляют собой различные бытовые приборы, устройства и сенсоры, подключенные к сети и генерирующие огромное количество данных. Вся эта информация может быть использована для создания новых сервисов. По данным Ericsson Mobility Report, с 2015 г. по 2021 г. ежегодный рост подключений к интернету вещей составит 23%. Таким образом, через пять лет из 28 млрд подключенных устройств 16 млрд будут приходиться на устройства интернета вещей.

Прогноз роста больших данных, ЗБ

Источник: IDC, 2016

Наиболее быстрорастущим сегментом BI является продвинутая аналитика, которая позволяет строить прогнозы на основе выявления корреляций между различными данными (в терминологии Gartner – Advanced Analytics Platform). К 2020 г. на это направление будет приходиться 40% корпоративных инвестиций в аналитику. По данным исследования Gartner, ведущими мировыми вендорами в области Advanced Analytics являются Dell, IBM, Knime, Rapidminer, SAS. В категории нишевых игроков эксперты уже несколько лет как отмечают российскую компанию «Прогноз».

Квадрант крупнейших поставщиков решений в области продвинутой аналитики

Источник: Gartner, 2016

C точки зрения внедрения средств BI, наиболее актуальной является проблема, как перейти от анализа к бизнес-преобразованиям. На многих предприятиях уже внедрены средства аналитики. Однако дело ограничивается формальными отчетами ИТ-отдела перед бизнесом, так как топ-менеджеры пока не совсем понимают, как получить выгоду от новых инструментов. По мнению экспертов Gartner, мировой рынок BI сейчас проходит стадию трансформации, когда от формальных внедрений предприятия переходят к глубокому преобразованию бизнеса на основе аналитических платформ.

Российский рынок BI: скорее стагнация, чем депрессия

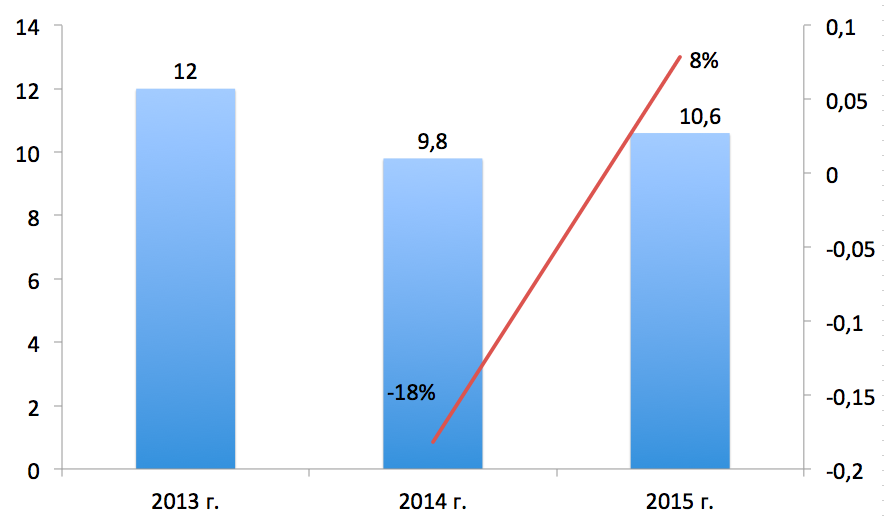

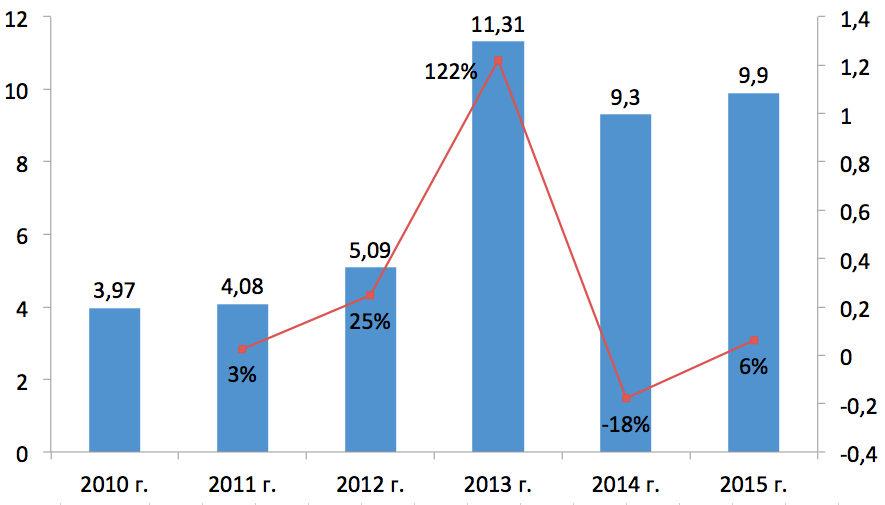

На российский рынок бизнеса-аналитики оказывает негативное влияние общая экономическая ситуация. Тем не менее выручка ведущих вендоров выросла по сравнению с предыдущим годом, хотя и не достигла пиковых показателей 2013 г. По данным рейтинга CNews, в 2015 г. топ-10 производителей заработали p9,9 млрд, что на 6% больше, чем годом ранее. По итогам 2014 г. был зафиксирован обвал на 18%, а пик продаж был достигнут в 2013 г., когда выручка десятки лидеров достигла p11,31 млрд.

Сходная динамика наблюдается, если расширить список до 15 ведущих поставщиков: в 2015 г. их рублевая выручка подросла на 8% после падения на 18% в 2014 г.

Динамика суммарной выручки топ-15 участников рейтинга «Крупнейшие поставщики BI-решений в России», pмлрд

Источник: CNews Analytics, 2016

Негативное влияние на совокупные показатели рейтинга оказывают результаты лидеров исследования. Доходы компании «Прогноз» (первое место в рейтинге) упали на 22% с p4,01 млрд в 2014 г. до p3,15 млрд в 2015 г. Бронзовый призер исследования фирма AT Consulting также продемонстрировала сокращение выручки, хотя и не столь значительное: доход уменьшился на 5% с p1,43 млрд до p1,35 млрд. Четвертое место в рейтинге заняла компания GlowByte Consulting, ее выручка по итогам 2015 г. достигла p1,14 млрд, увеличившись на 20%. «Рост выручки опережает рынок, во-первых, за счет роста спроса на бизнес-приложения, в которых наша компания традиционно сильна: бизнес-аналитика для автоматизации целевого маркетинга и управления рисками. Во-вторых, в 2015 г. мы начали работу с новой для нас отраслью – розничными компаниями – и уже получили первые проекты, что способствовало росту оборота», – объясняет генеральный директор GlowByte Consulting Алексей Кудич.

Динамика суммарной выручки топ-10 участников рейтинга «Крупнейшие поставщики BI-решений в России», pмлрд

Источник: CNews Analytics, 2016

Остальные участники рейтинга также показали положительную динамику в рублевом измерении. Лучший показатель в этом плане оказался у дебютанта исследования компании Maykor-GMCS, бизнес которой по направлению бизнес-аналитики вырос почти в два раза: выручка увеличилась на 96% со p145 млн до p283 млн. Директор департамента продуктов IBM, Maykor-GMCS Константин Подлесный утверждает, что таких результатов удалось добиться благодаря снижению стоимости продуктов BI, что сделало их доступными широкому классу предприятий. «В 2015 г. наша компания реализовывала как самостоятельные BI-проекты, так и комплексные внедрения. В разрезе отраслей это ТЭК, ритейл, транспортно-логистический сектор, машиностроение и химическая промышленность», – рассказал он CNews.

Кроме того, высокие темпы роста также зафиксированы у компаний «Оптима» (+55%, p60,6 млн в 2015 г., 16 место в рейтинге крупнейших поставщиков BI-решений в России 2016), «Диасофт» (+39%, p146 млн в 2015 г., 10 место) и «Сапран» (+39%, p448 млн, шестое место). Представители компаний отмечают, что залогом успеха стала работа с банковским сектором, который в силу давления регулятора более других заинтересован во внедрении средств аналитики. «Резкий рост вызван несколькими победами в тендерах в крупных банках, а также увеличением интереса к профессиональным и мощным решениям по подготовке отчетности вследствие усиления контроля и усложнения требований Банка России», – комментирует Николай Макаревич, директор департамента «Решения BI и отчетность» компании «Диасофт». Кроме того, росту продаж способствовали интеграционные возможности флагманского продукта с решениями других вендоров: «Это позволяет клиентам решать задачи аналитики, сохраняя уже сделанные инвестиции в аналитическую инфраструктуру», – рассказывает эксперт. Представитель компании «Оптима» Карен Газарян, в свою очередь, отмечает, что рост показателей был достигнут за счет «успешного продвижения продукта зарубежного вендора и продажи больших пакетов постоянным и новым клиентам, в частности ЦБ РФ и УБРиР».

Надежда на импортозамещение

Несмотря на негативную динамику за последние два года, у российского рынка BI хорошие перспективы роста, так как аналитика является инструментом, который позволяет повысить эффективность предприятия, что важно для выживания в кризисных условиях. «Как ни странно, в сложившейся экономической ситуации Россия стала определенного рода драйвером роста рынка бизнес-аналитики, которая применяется для изучения данных, а также Data Mining и формирования бизнес-подсказок, как оптимальнее работать, – полагает Роман Баранов, руководитель направления бизнес-аналитики «Крока». – Сегодня большинство компаний понимают, что грамотная оптимизация бизнес-процессов, равно как и затрат, транспортных расходов, зарплат и мест хранения, – это то, что помогает не просто держаться на плаву, но и показывать уверенный рост».

Кроме того, положительным моментом для российских компаний является политика импортозамещения. Значительная часть ИТ-бюджетов формируется в госсекторе или в компаниях с государственным участием, где возможность использования иностранного ПО ограничена законодательно. По мнению Романа Баранова, на рынке представлено достаточно много качественных продуктов российской разработки, на которые раньше мало обращали внимания из-за сложившегося стереотипа, что «мировая практика» автоматически гарантирует результат и качество. «Тренд на замещение иностранных решений только заставил нас, интеграторов, обратить более пристальное внимание на российское ПО. Причем по сравнению с open source изучать российские продукты было гораздо проще и интересней, а зрелость и качество многих из них оказались даже выше, чем у лидеров западного рынка», – отмечает Роман Баранов.

Но не все участники рынка настроены оптимистично. «Основная масса отечественных продуктов выросла из заказных разработок, ориентированных на решение задач конкретных заказчиков, а это не самый удачный и прочный фундамент для создания универсальной платформы, – утверждает Сергей Цурукалов, руководитель BI-практики компании BI Partner (группа компаний «Ай-Теко»). – На наш взгляд, применение подобных систем требует значительных затрат на разработку, увеличивает сроки проекта, ограничивает заказчиков в выборе платформ и экономически далеко не всегда оправданно».

Тем не менее импортозамещение дает возможность выйти на рынок BI новым отечественным игрокам. Например, компания AT Consulting выпустила собственную интеллектуальную платформу, решения по искусственному интеллекту и контекстуальному маркетингу. «Мы в самом начале пути с точки зрения внедрения этих продуктов на рынок. Очевидно, что чудес не бывает, но в технологическом плане наши решения не хуже зарубежных аналогов, а иногда и превосходят их. Мы работаем над совершенствованием наших продуктов, получаем первое боевое крещение», – комментирует Андрей Нугманов, директор блока BI и партнер компании АТ Consulting. Таким образом, хотя российские продукты не всегда соответствуют западным по функционалу, на рынке образовался вакуум, который, скорее всего, в ближайшее время будет заполнен отечественными решениями.

Поделиться

Поделиться