Хотя в банковской отрасли наметились первые тенденции к оздоровлению, траты на ИТ носят кризисный характер: финансовые организации оптимизируют траты на инфраструктуру за счет облаков и аутсорсинга, а также инвестируют в клиентские и аналитические решения, чтобы сохранить доходность. Стимулом к расширению ИТ-бюджетов станет введение новой банковской отчетности. Представители прочих сегментов финансового рынка в планах информатизации пока пассивны. И если микрокредитные организации хотя бы задумываются о возможностях аналитики в сфере оценки рисков, то страховые компании до сих пор живут бумажной эре.

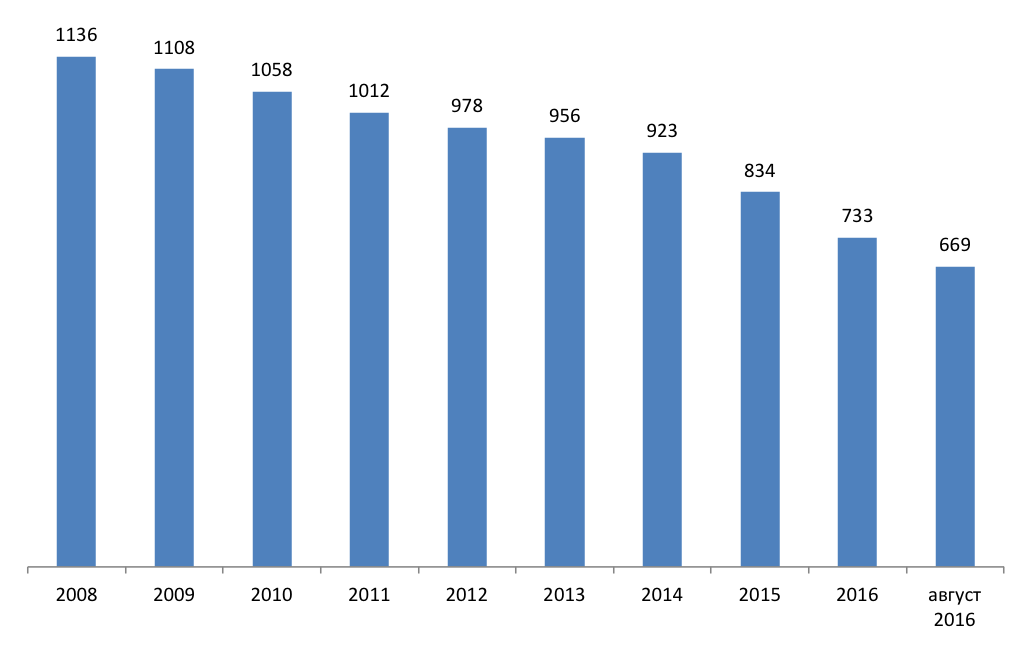

В 2014 г. российская финансовая отрасль пережила локальный кризис, и в силу сложной экономической обстановки на ее восстановление потребуется несколько лет. В 2015 г. количество кредитных организаций, имеющих лицензию на осуществление банковских операций, сократилось с 834 до 733. В 2016 г. процесс сокращения числа банков получил продолжение: на 1 августа число банковский организаций в России сократилось до 669.

За прошедший год ухудшилось качество кредитных портфелей. По данным ЦБ РФ, за 2015 г. доля ссуд физическим и юридическим лицам с просроченными платежами более 90 дней выросла с 7,9% до 10,8%. Согласно статистике Объединенного кредитного бюро, просрочка по кредитам физическим лицам выросла на 48% до 1,15 трлн руб. Рост числа и объема «плохих» кредитов заставляет банки создавать дополнительные резервы для покрытия возможных потерь. В результате значительная часть средств изымается из оборота, банки недополучают прибыль.

Негативная динамика также наблюдается в отношении суммарных банковских активов, которые, по данным ЦБ, в 2015 г. выросли в рублевом эквиваленте на 6,9% до 83 трлн руб., но сократилась на 1,9% с учетом валютной переоценки.

Число действующих банков в России, на 1 января года

Источник: ЦБ РФ, 2016

В то же время свои плоды приносят шаги, направленные на оздоровление финансового сектора, предпринятые регулятором и представителями банковской отрасли. В первом квартале 2016 г. совокупная прибыль банков составила 109,3 млрд руб. против 6 млрд руб. в первом квартале 2015 г. Таким образом, российская банковская отрасль доказала, что имеет достаточный запас прочности и серьезных потрясений на финансовом рынке в ближайшее время ожидать не стоит.

ИТ-бюджеты в стагнации

Современный банк представляет собой ИТ-компанию с лицензией на оказание финансовых услуг, так как информационные технологии являются необходимым средством реализации современных банковских сервисов. По этой причине бюджеты на ИТ не подверглись существенному сокращению в рублевом эквиваленте, хотя упали в реальных ценах из-за падения курса рубля в 2014 г. При этом среди поставщиков решений в финсектор есть определенный разброс мнений на счет того, как меняются ИТ-бюджеты.

«В этом году ИТ-бюджеты российских банков остались примерно на том же уровне, что и в 2015 г., продемонстрировав тенденцию к небольшому росту», – утверждает Артак Оганесян, заместитель генерального директора Epam по развитию бизнеса. Похожего мнения придерживается Андрей Фомичев, заместитель председателя правления ЦФТ: «В целом объем поставок ИТ в финсектор по итогам 2015 г. сократился совсем незначительно».

В то же время, Антон Чехонин, генеральный директор компании «Норбит» утверждает, что траты банков на ИТ растут, даже несмотря на кризис: «Банковский сектор – активный потребитель ИT-решений и услуг, поскольку ИТ для финансовых учреждений являются практически средством производства: чтобы повышать уровень клиентоориентированности, банки вынуждены внедрять современные ИТ-решения, интересоваться инновационным ПО». Противоположную точку зрения высказывает исполнительный директор компании Artezio Павел Адылин: «По нашей оценке, большинство банков сократило вложения в ИТ ввиду сложившейся в стране экономической ситуации, роста неопределенности и, как следствие, желания оптимизировать расходы».

Сложности в оценке размера бюджетов связаны с тем, что в отчетности РСБУ траты на ИТ разносятся по разным статьям расходов, вследствие чего, проследить реальные объемы потребления ИТ проблематично. Тем не менее можно оценить динамику трат на отдельные ИТ-продукты.

ИТ как средство экономии

В условиях кризиса в первую очередь финансовые организации отказываются от инвестиций в физическую инфраструктуру (строительство и модернизация дата-центров), так как данные проекты требует крупных разовых вложений, а также имеют длительный срок окупаемости. Большинство банков уже имеют в своем распоряжение дата-центры, поэтому вопрос закупки нового железа не является критичным. В тех случаях, когда мощностей все же не хватает, банки стали всерьез рассматривать вариант использования облачных сервисов (IaaS, аренда вычислительных ресурсов удаленного дата-центра). Аналогичный принцип работает при замене рабочих станций сотрудников: вместо закупки новых ПК компании устанавливают тонкие клиенты VDI (Virtual Desktop Infrastructure), которые используют для работы ресурсы удаленных ЦОД.

Таким образом, облачные технологии помогают оптимизировать расходы и перевести капитальные затраты в операционные. «На уровне ИТ-инфраструктуры можно говорить о направленности на cost-effective solutions (эффективных с точки зрения затрат решений – прим. CNews), позволяющих CIO банка обеспечить планомерное сокращение стоимости ИТ, – рассказывает Дмитрий Камалдынов, заместитель технического директора компании «Техносерв». – Среди активно применяемых решений из этой области стоит выделить: филиал в облаке и VDI, ЦОД в облаке и гиперконвергентные вычисления, автоматизация топ-30 ИТ-операций, централизация ИТ».

В разрезе экономии следует рассматривать развитие аутсорсинговых проектов в финансовом секторе. В то время как комплексных проектов по полному выводу вовне всех ИТ-систем по-прежнему немного, банки активно пользуются услугами сторонних провайдеров в части поддержки и обслуживания. «За последний год в нашем портфеле значительно выросло число сервисных проектов в сегменте банков и страховых компаний. В основном это ИТ-аутсорсинг рабочих мест и оргтехники в отделениях и филиалах, аутсорсинг печати. Также крайне востребован постгарантийный сервис мультивендорных ИТ-систем, преимущественно сетевой и вычислительной инфраструктуры частных ЦОДов», – комментирует Михаил Головачев, заместитель генерального директора компании «Амтел-Сервис».

В то же время банки стремится оптимизировать структуру расходов на аутсорсинг. «Траты банков существенно не меняются (а где-то наблюдается небольшой рост), однако меняется их профиль, – полагает Юрий Панченко, заместитель директора сервисного центра по организации производства компании «Инфосистемы Джет». – В части ранее организованного ИТ-аутсорсинга расходы снижаются за счет гибкого управления, например снижения параметров SLA. В то же время появляются новые сферы аутсорсингового обслуживания, что снова увеличивает внешние траты, конечно, сокращая внутренние».

ИТ как конкурентное преимущество

Вторая группа ИТ-проектов в финансовом секторе связана с созданием новых продуктов и повышением конкурентоспособности. На рынке по-прежнему более 600 банков, и в сложных экономических условиях им приходится сражаться за клиентов. Наибольшее внимание банки уделяли внедрению новых каналов обслуживания (интернет и мобильный банкинг) и реализации аналитических инструментов. «Инвестиции в дистанционное банковское обслуживание продолжают расти. ДБО позволяет ускорить, улучшить клиентское обслуживание и сократить затраты на него», – констатирует Андрей Фомичев.

Если порталы интернет-банкинга существуют относительно давно, то теперь банки активно занялись мобильными сервисами. «Мобильные устройства становятся с каждым днем все более мощными и функциональными. Люди постепенно привыкают, что большинство рутинных операций можно осуществлять с помощью мобильника. На этом фоне банки, не уделяющие мобильным сервисам должного внимания, воспринимаются активными пользователями как ретрограды», – утверждает генеральный директор компании Smart Engines Владимир Арлазаров. По его словам, самым сложным техническим вопросом при реализации мобильного банкинга является идентификация и верификация пользователей.

Из аналитических инструментов спросом пользуются средства для анализа кредитоспособности клиентов. «Восстанавливается розничное кредитование, в связи с чем появляется интерес к получению аналитики для скоринга, сегментированию и профилированию потенциальных заемщиков на основе информации из внешних открытых источников, соцсетей и других баз данных – банки тщательней проверяют своих клиентов», – рассказывает Артак Оганесян.

Регуляторы подогревают рынок банковского ПО

Часть расходов на ИТ объясняется необходимостью выполнять требования регуляторов, которые постоянно обновляются. Прежде всего, следует отметить 242-ФЗ, который обязует хранить персональные данные граждан России на территории РФ, в связи с чем ряд банков был вынужден перенести свои базы данных из-за рубежа в российские дата-центры.

Кроме того, регулярно выходят постановления ЦБ, касающиеся непосредственного регулирования финансового сектора. Среди последних инициатив можно выделить положение Банка России №446-П («О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций»), ввод новой формы отчетности 0409303 («Сведения о ссудах, предоставленных юридическим лицам»), указание банка России 3462-У («О составе и форматах представления учетно-операционной и иной информации кредитной организации (ее филиала) в электронном виде»).

«Большинство изменений регуляторов влияет на используемое ПО, технологии, интеграцию, а значит, ввод изменений неизбежно требует доработок и настроек ИТ-систем. Выполнять их придется специалистам департаментов ИТ или вендорам, что, несомненно, влечет за собой затраты со стороны банка», – комментирует Максим Болышев, заместитель директора департамента банковского ПО RS-Bank компании R-Style Softlab. По его словам, наиболее важным с точки зрения ИТ был выход документа №446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций»: «Данное постановление затронуло различные подразделения банков и вынудило практически всех разработчиков банковского ПО своевременно выпустить обновления для соответствия новым требованиям».

Новый стандарт отчетности

Дальнейшие инициативы ЦБ могут привести к еще более существенной переработке банковских ИТ-систем. В июне 2015 г. Банк России вошел в состав ассоциации XBRL International, которая занимается разработкой и продвижением открытого стандарта финансовой отчетности XBRL. Данная технология призвана повысить прозрачность финансовых организаций и сделать финансовые бизнесы различных стран совместимыми. «В этом направлении предстоит очень много работы: подготовка нормативно-правовой базы, развитие аудита отчетности в XBRL, ну и конечно – развитие ИT-систем для работы с данными в формате XBRL, – объясняет Андрей Фомичев. – Разработчикам банковского софта, придется многое переписать, системы формирования отчетности должны стать принципиально другими. Решая свою задачу контроля, ЦБ поднимет весь этот рынок на новый уровень, спровоцирует появление совершенно нового класса продуктов. Это будет новый качественный скачок в развитии всей отрасли».

Интерес страховщиков не конвертируется в ИТ-проекты

Следует подчеркнуть, что подавляющую доля поставок ИТ в финсектор приходится на банки. Информатизация других представителей отрасли – страховых, микрофинансовых, инвестиционных компаний, некоммерческих финансовых организаций – остается на низком уровне. «До сих пор большинство страховых компаний живет в «бумажной эпохе». Но страхование неизбежно станет цифровым. Более того, некредитным финансовым организациям предстоит в ускоренном темпе пройти те вехи, которые, например, банки прошли за десятилетие», – полагает Андрей Фомичев.

По мнению Дмитрия Карбасова, руководителя направления систем предиктивной бизнес-аналитики группы компаний Softline, на ближайшую перспективу наибольший потенциал для информатизации представляют собой микрофинансовые компании: «Потребности микрофинансовых организаций в сфере оценки розничных рисков активно растут. Думаю, через год-два они станут заказывать проекты и по клиентской аналитике. Остальные сектора не растут. Есть не слишком выраженный, «фоновый» интерес со стороны страховых компаний по глубокой клиентской аналитике, но он слабо конвертируется в проекты». Таким образом, кардинальных изменений в информатизации страховых компаний в ближайшее время не предвидится.

Поделиться

Поделиться