Популярность интернет-банкинга в качестве канала оплаты набирает обороты. Согласно исследованию J`son & Partners, оборот таких транзакций в 2013 г. составил i830 млрд. Рост по сравнению с предыдущим годом составил более 30%, и такая динамика сохранится: аналитики считают, что в 2018 г. оборот платежей через интернет-банкинг достигнет i2,4 трлн. Большинство кредитных организаций уже обзавелись веб-сервисами: согласно опросу CNews Analytics, 90 из 100 крупнейших банков по размерам активов предоставляют сервис онлайн-банкинга для юридических лиц и 86 – для физических лиц. Таким образом, теперь дело стоит за расширением клиентской базы, и простор для роста здесь велик, так как уровень проникновения интернет-банкинга среди граждан России составляет всего около 10%. Впрочем, ситуация сильно различается между корпоративным рынком и сегментом частных лиц.

«Старший брат» массового банкинга

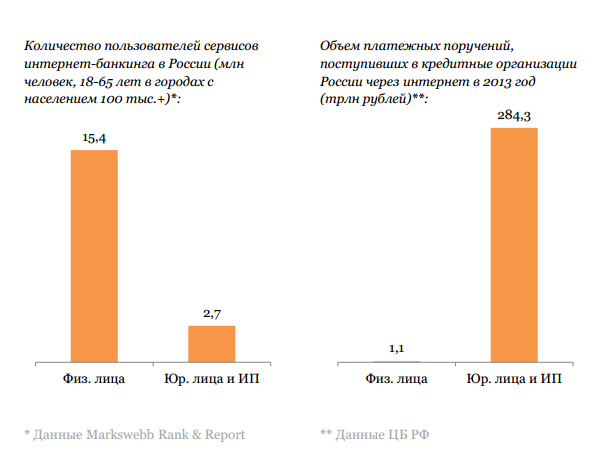

Общее число пользователей банковских веб-сервисов насчитывает 18,1 млн, подсчитали эксперты компании Markswebb Rank&Report, из них 15,4 млн – это частные лица, оставшиеся 2,7 млн – индивидуальные предприниматели и юридические лица. Несмотря на то, что физические лица составляют большинство пользователей, оборот средств через интернет-банкинг для юрлиц более чем в 200 раз превосходит аналогичный показатель для физических лиц. Согласно статистике ЦБ РФ за 2013 г., объем платежных поручений, поступивших в банки через интернет, составил i1,1 трлн для физлиц и i284,3 трлн для юрлиц.

Интернет-банкинг для физических и юридических лиц

Источник: Markswebb Rank&Report, 2014

Столь огромный разрыв вызван не только тем, что оборот предприятия значительно больше, чем траты одного человека. Системы интернет-банкинга для бизнеса появились гораздо раньше, и уже успели превратиться в стандартный канал для совершения финансовых операций. Согласно той же статистике ЦБ РФ, доля платежей юридических лиц по ДБО составляет 91% от общего объема. В то же время физические лица чаще всего используют онлайн банкинг в целях информирования.

«Системы ДБО для корпоративных клиентов – это «старшие братья» систем для обслуживания физлиц. Они пришли на рынок и получили большую популярность гораздо раньше, и само собой разумеется, что объем финансового оборота ряда предприятий насчитывает несколько сотен иногда и тысяч платежей в день, отсюда и возникает такой объем платежных поручений и такой разрыв по сравнению с показателями физических лиц», – констатирует Ксения Сидорова, заместитель директора по работе с партнерами Faktura.ru.

Лучший сервис для СМБ потерял лицензию

На рынке систем интернет-банкинга для юрлиц доминирующее положение занимает компания BSS, на решения которой приходится 53,8% систем, действующих в банках топ-100. Также значительная доля рынка приходится на компанию «Бифит» (19,2%) и системы собственной разработки (9,7%). Следует отметить, что во многих банках уживаются платформы разных вендоров, а также самописное ПО.

Эффективность реализованных сервисов для юрлиц можно оценивать по-разному: для малого бизнеса важнее интуитивно понятный интерфейс и простота эксплуатации, для крупного бизнеса – широкая функциональность. Согласно исследованию, проведенному экспертами Markswebb Rank&Report в 2014 г., наиболее качественные сервисы с точки зрения начинающего бизнеса предоставляют Банк24.ру (84 баллов из 100 возможных), Альфа-Банк (80 баллов), Пробизнесбанк (74 балла) и Банк «Россия», ВТБ24 и Промсвязьбанк (каждый по 71 баллу).

Рейтинг эффективности для зрелого бизнеса дает несколько иной расклад. Лучший сервис предлагает Промсвязьбанк (81 балл), далее следуют ВТБ24, Банк24.ру, Пробизнесбанк, Банк «Санкт-Петербург». При этом следует учесть, что в сентябре 2014 г. ЦБ отозвал лицензию у Банк24.ру, сервис которого был назван лидером рынка для начинающего бизнеса.

Аналитики отметили, что сервис «PSB On-Line» (Промсвязьбанк) обладает устаревшим интерфейсом, но является одним из наиболее функциональных интернет-банков для бизнеса, предлагает клиентам широкие возможности управления продуктами, настройки дополнительных сервисов, доступность на разных браузерах и мобильные приложения. Система ВТБ24 также обладает широким набором функций, и, хотя немного уступает в этом «PSB On-Line», обладает более современным интерфейсом. Решение Пробизнесбанка названо наиболее сбалансированным, так как сочетает зрелую функциональность и качественный интерфейс.

Структура рынка решений интернет-банкинга для юрлиц

Источник: CNews Analytics по данным опроса банков топ-100 по активам, 2014

Главным трендом развития сервисов для бизнеса стало упрощение интерфейсов. Наращивание функциональности в предыдущие годы привело к появлению перегруженных настройками сервисов, в которых сложно разобраться новичку. Отдельным направлением стало упрощение процедуры доступа и аутентификации.

Цена вопроса

Хотя большая часть дохода приходится на корпоративный интернет-банкинг, финансовые организации вкладывают гораздо больше средств в развитие сервисов для физических лиц, так как здесь есть огромный потенциал для роста: интернет-банкингом пользуется лишь десятая часть граждан РФ, при этом уровень проникновения онлайн-платежей через такие системы еще ниже.

«В среднем по рынку на развитие ДБО для физических лиц тратится до 70%, для юридических, соответственно, около 30%. Распределение финансов определяется вектором развития банка, зрелостью его систем ДБО и прочими индивидуальными факторами. Но основной поток инвестиций направляется именно на развитие удаленного банкинга для физических лиц: это массовый клиентский сегмент и внедрение цифровых каналов по работе с ним приносит более быстрый заметный экономический эффект», – говорит Станислав Мартынов, директор направления дистанционного банкинга iBanking «Техносерв Консалтинг».

Инвестиции в интернет-банкинг для физических лиц зависят от выбранной бизнес-модели. Разработка сервиса с нуля обойдется от $700 тыс. до $3 млн, считает Станислав Мартынов. В случае аренды готового продукта вложения будут намного ниже: «При лицензировании в зависимости от числа пользователей объем инвестиций сильно зависит от масштабов проекта. Для средних и небольших банков порядок цифр может быть в пределах $100 тыс., для крупных проектов может доходить до $1 млн», – говорит Максим Болышев, заместитель директора департамента систем электронного банковского обслуживания компании R-Style Softlab.

Представители банков называют еще более крупные суммы. «Сумма сильно варьируется в зависимости от выбранной модели: «аутсорсинг» или «инхаус», качества, функциональности, дизайна, глубины охвата и интеграции с системами Банка. Диапазон составляет от i15 млн до i100 млн», – утверждает Александр Новиков, директор департамента дистанционного банковского обслуживания Бинбанка. «Лидеры традиционно много вкладывают в развитие дистанционных каналов, бюджеты на обновление и модернизацию систем интернет-банкинга варьируются от одного-двух до десятков миллионов долларов в год», – считает Вячеслав Семенихин, глава департамента интернет-продаж Уральского банка реконструкции и развития.

Впрочем, на рынке присутствуют и дискаунтеры. Например, внедрение сервиса HandyBank обходится всего в i80 тыс., уверяет генеральный директор этой компании Сергей Осадчук.

Окупаемость начинается от 10 тысяч пользователей

Окупаемость проектов зависит от размера клиентской базы. «Например, для банка, у которого порядка 200 клиентов, приобретение системы ДБО за несколько миллионов будет окупаться на протяжении многих лет (это скорее имиджевые вложения). А для банка, имеющего миллион пользователей, окупаемость, возможно, наступит быстрее, чем через год», – рассказывает Максим Болышев.

Более осторожен в своих оценках Станислав Мартынов: «Срок возврата инвестиций во многом зависит от того, на какие клиентские сегменты банк ориентирован, насколько активно он вовлекает пользователей в этот канал. Например, более молодая аудитория будет использовать интернет-банк чаще и эффективнее, сводя прямые контакты с банком к минимуму. Также экономический эффект достигается за счет привлечения новых клиентов, быстрого вывода новых продуктов. При оптимистичном раскладе интернет-банк окупает себя от 2–3 лет».

Размер клиентской базы, при котором внедрение онлайн сервиса становится экономически целесообразно, составляет 10 тысяч: «Окупаемость интернет-банкинга для физлиц начинается от 10 тысяч пользователей. Явная комиссия в этом случае не взимается, а заработать удается за счет более низкой стоимости транзакций, кросс-продаж, удержания клиентов», – делится опытом директор по продажам компании «Бифит» Станислав Шилов.

Рассмотрим более подробно статьи экономии для банка. Во-первых, это стоимость транзакций: в зависимости от типа операции затраты снижаются в 5–10 раз. Экономия достигается в том числе за счет того, что снижаются издержки на содержание офисов и сотрудников. Во-вторых, повышаются продажи банковских продуктов. «В связке с системой CRM интернет банк – очень эффективный инструмент продаж. На основе действий и операций, которые клиент совершает по дистанционным каналам, определяются именно те продукты и услуги, которые будут интересны именно данному клиенту», – делится опытом Елена Шальнова, начальник отдела развития мобильного и интернет банкинга Юникредитбанка.

В-третьих, онлайн сервис позволяет повысить лояльность клиента. «Уже давно повсеместным трендом является возможность работать со своим банком удаленно и экономить свое время, совершая максимум операций без необходимости посещения офиса банка. Такой сервис очень востребован клиентами, поэтому удобный и многофункциональный интернет-банк несомненно повышает лояльность клиентов», – рассказывает Елена Шальнова.

Следует отметить, что проекты для юрлиц обходятся дороже, но и доходность таких решений выше, так как с пользователей взимается ежемесячная комиссия за эксплуатацию сервиса. Решения по автоматизации дистанционного обслуживания корпоративных клиентов более дорогостоящие. «На стоимость продукта здесь оказывает влияние и законодательная специфика, и потребность усиленного фрод-мониторинга, и необходимость интеграции с различного рода внешними решениями, такими, например, как «1С», – объясняет Ксения Сидорова.

Тем не менее, в общем потоке инвестиций в интернет сервисы доля проектов для юрлиц невелика, так как их число незначительно по сравнению с количеством внедрений розничных сервисов для физических лиц.

Поделиться

Поделиться