В развернутом понимании рынок электронных платежных систем (ЭПС) включает в себя сервисы мобильных платежей, банковские немобильные сервисы (интернет-банкинг), небанковские немобильные сервисы (электронные кошельки). При этом первый сегмент охватывает мобильный банкинг, SMS-банкинг, мобильные операторские платежи, NFC-платежи. По видам оплаты онлайн-платежные системы разделяют на: карточные платежные системы (Visa, Master Card), операторы цифровой наличности (WebMoney, Яндекс.Деньги), платежные шлюзы (RBK money, Robokassa, PayPal). Оборот рынка ЭПС в России в 2013 г., по данным J’son&Partners Consulting, составил i2,4 трлн, показав рост на 27% по сравнению с 2012 г.

Одним из главных трендов рынка является его мобилизация, как впрочем, и во многих других областях жизни человека. Через 5 лет, согласно исследованию «Mobile&Online Banking: Developed&Developing Market Strategies 2014–2019», проведенному Juniper Research, использовать свои смартфоны для проведения транзакций будут более 1,75 млрд. людей по всему миру. Это 32% всего взрослого населения Земли и большая часть – платежеспособного. Сейчасмобильными платежами пользуются 800 млн человек.

Банковские сервисы

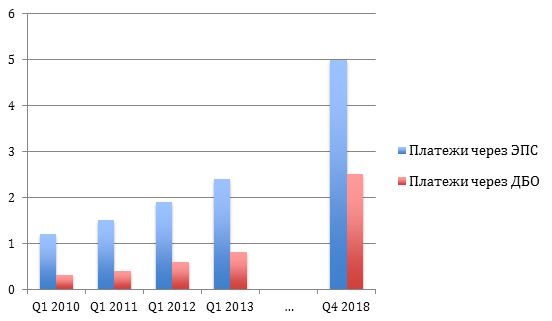

Оборот электронных платежей через сервисы дистанционного банковского обслуживания (ДБО) в 2013 г. составил i0,8 трлн или 35% от объема рынка ЭПС, по оценкам J’son&PartnersConsulting. По прогнозом экспертов, в ближайшие 5 лет доля платежей через ДБО будет ежегодно увеличиваться.

Сравнение оборотов ЭПС и ДБО-систем в России, iтрлн

Источник: J’son&Partners Consulting, 2013

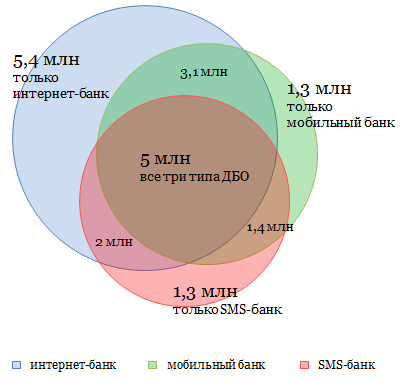

Дистанционное банковское обслуживание включает в себя несколько каналов взаимодействия с потребителем для проведения транзакций. По данным J’son&Partners Consulting, среднегодовой темп прироста числа пользователей интернет-банкинга в период 2010–2018 гг. в России составляет 18%, SMS-банкинга – 21%, мобильного банкинга – 22%. В абсолютных цифрах интернет-банкингом в 2013 г. пользовались 13,1 млн. человек. Ожидается, что в 2018 г. их будет 29,5 млн. Число пользователей SMS-банкинга возрастет с 3,5 млн в прошлом году до 9 млн в 2018 г., мобильного банкинга – с 900 тыс. до 2,4 млн. При этом все больше и больше клиентов пользуются одновременно несколькими способами.

Пересечение групп пользователей разных сервисов ДБО в России (из расчета 28,3 млн суточной аудитории рунета)

Источник: MarkswebbRank&Report, 2014

Напрашивается вывод: банки должны как минимум пересмотреть свое определение ДБО, не выделяя какой-то один канал обслуживания и взаимодействия как основной. Идея хорошо отразилась в словах Ивана Пяткова, директора департамента дистанционного банковского обслуживания и продаж Банка Москвы, который оценивает ДБО как совокупность всех каналов, альтернативных отделениям: колл-центр, интернет-банк, мобильный банк, интернет-продажи. Сегодня все варианты организованы как отдельные элементы инфраструктуры банка, их консолидация – дело будущего.

Интернет-банкинг сегодня является наиболее популярным и динамично растущим финансовым сервисом рунета, что наглядно демонстрирует статистика. В среднем около 20% пользователей интернет-банков начали к ним обращаться в течение последнего года. Количество пользователей будет расти.

| Через интернет-банкинг | Банковской картой онлайн | С планшетов и смартфонов | |

|---|---|---|---|

| Денежные операции, переводы | 8,2 | 1,3 | 2,4 |

| Оплата услуг и госуслуг | 7,9 | 3,5 | 3,7 |

| Покупка в интернет-магазинах | 2,5 | 6,8 | 5* |

В то же время, согласно исследованию BI Intelligence данных о транзакциях клиентов американских банков Wells Fargo, Bank of America, Chase, уже сейчас около половины пользователей онлайн-сервисов используют мобильный банкинг.

Очевидные тенденции предыдущих годов в области построения решений ДБО в текущем 2014 г. получили свое логическое развитие. Например, устаревшие системы заменяются собственной разработкой банков. При этом во многих учреждениях создаются собственные инновационные лаборатории и выстраиваются стратегии развития электронных каналов как одного из основных источников кросс-продаж. Но для построения удобной системы для конечного потребителя нужно будет преодолеть некоторые барьеры.

Электронные деньги

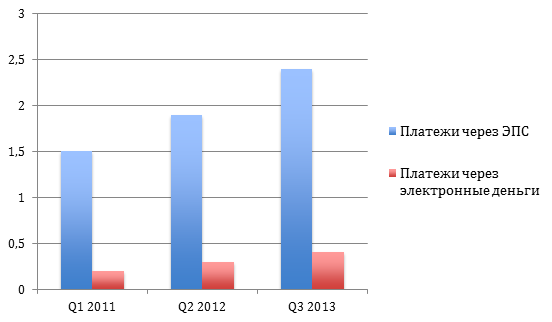

Оценки по лидерам присутствия на рынке электронных кошельков за 2013 г. пока не приводились, но, судя по всему, топ-3 остался неизменным с 2012 г.: QIWI, WebMoney и «Яндекс.Деньги». Вместе они занимали 90% рынка. Являясь частью более широкого рынка ЭПС, по итогам 2013 г. электронные кошельки заняли 18% его оборота, по оценке J’son&Partners Consulting, или i432 млрд.

Сравнение оборотов ЭПС и систем электронных денег в России, iтрлн

Источник: J’son&PartnersConsulting, 2013

В структуру оборота платежей через системы электронных денег доля переводов (включая денежные переводы, пополнения электронных кошельков, переводы на счета – в том числе кредитных организаций) ежегодно увеличивалась и в 2013 г. впервые превзошла долю платежей за услуги мобильной связи.

Рынок платежных систем продолжает развиваться стремительными темпами – оборот платежей и количество транзакций на рынке электронных денег за год увеличились на 43% и 22% соответственно. Существенный рост рынка связан с расширением возможностей использования электронных денег: улучшение функциональности, мобильные версии, расширение списка услуг, создание виртуальных карт, привязка существующих банковских карт. Это помогло ведущим компаниям перейти на новые способы идентификации (изначально главное преимущество электронных денег было в ненадобности авторизации для проведения транзакции) и «перенести» поправки к законам № 115-Ф3 и № 116-Ф3 от 16 мая 2014 г.

Пресс-служба группы QIWI сообщила о полной готовности компании к новым требованиям: «Мы готовы к работе с новыми законодательными требованиями. Наши технологические решения позволяют организовать сбор необходимой информации от плательщиков. C нашей стороны будут реализованы необходимые шаги для организации взаимодействия с государственными и иными уполномоченными органами по вопросам проведения идентификации пользователей. В дальнейшем это позволит оптимизировать и максимально упростить для пользователей процедуру идентификации».

Текущие тенденции развития ЭПС

Интересное исследование было проведено в 2013 г. одним из пользователей известного ИТ-сообщества по российскому рынку мобильного эквайринга. Было рассмотрено 10 отечественных сервисов, и участие на рынке такого игрока как RBK Card (НКО «ЭПС») показывает интерес платежных систем к данному, еще только начавшемуся в России, освоению рынку мобильных терминалов (по сути мобильный pos-терминал, который крепится к смартфону/планшету).

Больший интерес к сервису демонстрирует недавнее вступление Amazon на рынок мобильного эквайринга. Чтобы привлечь покупателей, ритейлер снизил комиссию почти в 1,5 раза по сравнению с конкурентами, правда, только до конца октября. Когда маркетинговая акция закончится, он поднимет тариф до 2,5% за операцию (против 2,75% в среднем у конкурентов).

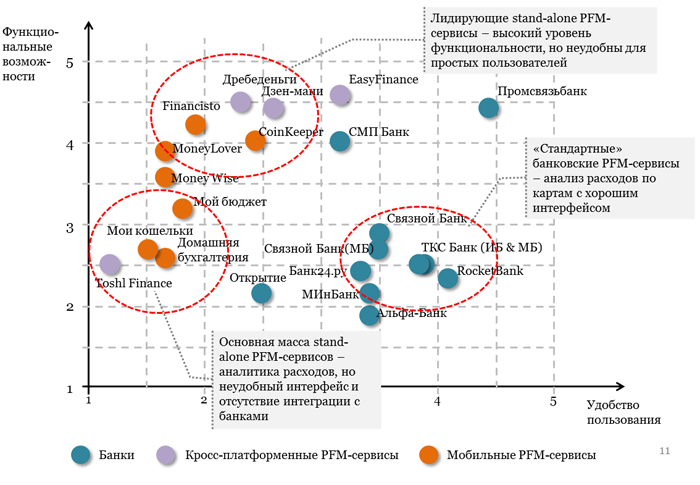

Другим направлением развития ЭПС могут стать системы управления личными финансами. PFM-сервисы (Personal Financial Management) уже давно выбраны банками как один из маркетинговых элементов продвижения, но со временем направление станет полноценной составляющей ИТ-стратегии. Агентство MarkswebbRank&Report исследовало PFM-системы на предмет удовлетворения потребностей пользователей в части достижения двух принципиальных финансовых целей: накопление средств на крупную покупку и сокращение расходов.

Распределение участников рынка PFM

Источник: MarkswebbRank&Report, 2013

Участие крупных игроков и мировой опыт развития PFM-систем указывают на необходимость стратегического развития онлайн-сервисов платежных систем в сторону интеграции с системами учета или разработкой своих систем.

Еще один тренд – поиск инноваций. На рынке электронных платежей банки все чаще сталкиваются с конкуренцией небанковских платежных систем. Руководитель «Альфа-Лаборатории» (подразделение Альфа-Банка, бывшее подразделение «Электронный бизнес») Владимир Урбанский в интервью Future Banking выразил общее мнение банковского сектора: «Мы банк. Мы не «Яндекс» и не Google, а среди наших конкурентов все больше и больше инновационных компаний, которые живут немножко по другим принципам». Небанковский платежные системы все больше конкурируют с банками в области ИТ, улучшая свои алгоритмы.

В результате банки создают инфраструктуру для поддержки финансовых стартапов. Лидеры отрасли запускают полугодовые/годовые программы, хакатоны для поддержки инноваторов, чьи технологические решения касаются платежей, сбережений, защиты от фрода и других областей финансовой сферы, имеющих прямое отношение к рынку платежных систем.

К примеру, в России Альфа-банк запустил акселератор «Альфа Кэмп» для финтех-стартапов, как программу поиска и развития перспективных идей и команд. Сбербанк организовывает хакатоны с поиском перспективных идей и призовым фондом в i1 млн. Один из крупнейших игроков рынка электронных денег, QIWI организовал QIWI Universe для развития экосистемы своей платежной системы.

Если отступить от глобальных перспектив, то остаются текущие задачи. в частности борьба за безопасность платежей. Незаметная или фоновая авторизация является одним из самых сильных мировых трендов. Например, Apple авторизует клиентов по отпечаткам пальцев. Британский Barclays совместно с Hitachi Europe разрабатывает биометрический ридер, который позволит идентифицировать клиентов по рисунку вен. Вместо логинов и паролей на входе в интернет-банк пользователям будет предложено вложить палец в специальный сканер, который считает уникальный рисунок вен. Технология существенно отличается от распознавания отпечатков пальцев. Украинский Приватбанк представил первое в мире практическое решение технологии авторизации по звуку. Теперь для входа в интернет-банк пользователю достаточно иметь рядом смартфон, который обменивается динамическими паролями с компьютером. За счет этого авторизация происходит в 6 раз быстрее, чем, к примеру, через SMS-пароль.

Глобальные тренды

Одним из двигателей распространения и увеличения пользователей онлайн-сервисов платежных систем, как уже упоминалось выше, является развитие e-commerce в России. Ритейл заинтересован в быстрой, удобной оплате своих продуктов, следовательно многие розничные компании внедряют на своих сайтах элементы платежных систем.

Один из ярких примеров – интеграция платежной системы Stripe с социальной сетью Twitter. Она позволит покупать товары прямо из твитов, так как Twitter добавит специальную кнопку «Купить» и пользователи смогут вводить платежную информацию, не выходя из соцсети. На чьей стороне будет храниться связка – непонятно. Скорее всего,это на себя возьмет соцсеть, оставив себе возможность подключить другие платежные сервисы, к примеру PayPal, как только модель докажет свою жизнеспособность. Тем более есть уже пример партнерства Twitter с Amazon для функции отложенной покупки.

Российский яркий пример – в поиске «Яндекса» появилась возможность перечислять деньги, не покидая результаты поиска. К примеру, можно оплатить билеты в кино или заплатить штрафы ГИБДД. Поддерживается оплата банковскими картами или Яндекс.Деньгами. В дальнейшем «Яндекс» намерен улучшать данную систему, если пользователям понравится нововведение.

В данном направлении одинаковые шансы на успех имеют как финансовые учреждения, так и небанковские системы. С развитием «умных ссылок» переход из любого приложения на платежный сервис (например, в мобильный банкинг)будет легко осуществляться, повышая количество транзакций.

В сентябре Apple представила Apple Pay, которая будет работать с тремя платежными системами Amex, Master card и Visa. «Яблочный» кошелек уже поддержали несколько крупных американских банков, а также 220 тыс. ритейлеров. Среди них такие, как Starbucks, Disney, Uber, McDonald’s и иные. Что мгновенно делает компанию одним из лидеров электронных бесконтактных платежей. То есть платежным системам стоит пристально присмотреться к компаниям, предоставляющим hardware-устройства, причем не только мобильного эквайринга, но в первую очередь смартфоны для интеграции своих решений в базовый функционал. Пример Google Wallet и Apple Pay говорит о серьезных намерениях ИТ-компаний на рынке ЭПС.

ЭПС активно изучают возможности больших данных. Например, Magento, интегрировала в свою структуру SpringBot (сервис предлагает готовый инструмент для прогнозирования продаж и повышения персонализации пользовательских предложений). Платежные системы, которые первые пойдут в сторону объединения с eCommerce-платформами и сервисами по анализу данных смогут предлагать лучшие решения b2b-сектору, а,следовательно, обслуживать большее количество транзакций.

Частный пример использования больших данных – возможность быстрой обработки и анализа огромного числа данных транзакций. При условии что каждую секунду происходит огромное число покупок/продаж, мгновенный анализ этих данных сможет повысить количество операций, произведенных через платежную систему, а следовательно, оборот сети. Для банков это вопрос внедрения бизнес-аналитики для топ-менеджмента. Но можно и предоставлять результаты анализа другим компаниям через API (или описанной выше объединенной платформе eCommerce), что повысит обороты платежных систем.

В целом платежные системы стремятся к уменьшению числа шагов пользователя для проведения интернет-операций, естественно, повышая безопасность и идентификацию. Сегодня сервисы делают первые шаги в эпоху m-commerce.

Интересный пример – израильская b2b-компания ZooZ, которая предлагает разработчикам мобильных приложений и остальным продавцам товаров в интернете взять на себя все хлопоты по проведению платежей пользователей. Благодаря трем строчкам кода, которые нужно интегрировать в мобильное приложение или на сайт, оплата товаров будет проходить в один клик. Это примечательный вариант предоставления платежной системы через встраиваемое SDK (software development kit, комплект средств разработки).Встраиваемые white-label надстройки SDK или доступ по APIк процессинговому шлюзу для проведения некоторых операций со счетом выглядяткак наиболее интересное направление развития онлайн-сервисов платежных систем.

Поделиться

Поделиться