Для российского ИТ-рынка 2013 г. оказался одним из самых сложных. Стагнация в экономике негативно сказалась на его объемах и динамике. По оценкам аналитиков IDC, по итогам минувшего года рынок достиг $33 млрд в стоимостном выражении. При этом его динамика упала до -1%, хотя ранее ежегодный прирост составлял не менее 10%.

Некоторые участники рынка считают оценки аналитиков спорными – к примеру, генеральный директор компании «Крок» Борис Бобровников не согласен с IDC. «В сегменте Enterprise, в котором работает «Крок», мы видим падение рынка как минимум на 10% по итогам 2013 г. и ожидаем падения на 10–15% в 2014 г. При этом в части поставок «железа» и лицензий падение еще значительнее – примерно на 20%», – утверждает он. Выручка «Крока» в 2013 г. снизилась на 19,7% до i27,1 млрд.

Еще один российский системный интегратор – «Ланит» – сообщил, что за минувший год его выручка от проектной дистрибуции упала на 8,3%. «2013 г. не был удачным ни для кого. Ситуацию не только на рынке ИТ, но и во всей российской экономике можно охарактеризовать, как стагнацию. Умеренный рост обеспечивали либо новые виды бизнеса, либо продажи новых продуктов. Традиционные направления росли слабо», – комментирует Владимир Грибов, исполнительный директор «Ланита».

Объем российского ИТ-рынка, $млрд

Источник: IDC, 2014

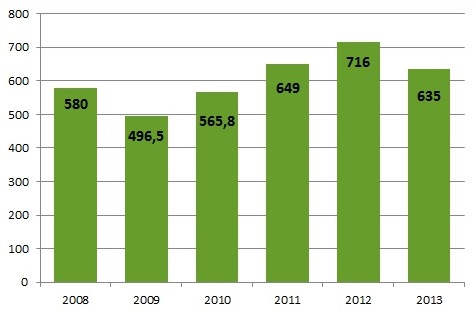

Схожие с оценкой Бориса Бобровникова цифры приводит Минэкономразвития. По данным ведомства, объем рынка информационных технологий по итогам 2013 г. сократился на 11,3% до i635 млрд (в конце сентября 2012 г. министерство прогнозировало i762,3 млрд). Правда, Минэкономразвития пользуется оригинальной методикой оценки. К ИТ-рынку относится ПО, услуги, ПК, серверное оборудование и системы хранения, но из него исключены печатающие устройства (i30–40 млрд, по оценке Минкомсвязи) и планшеты (i50–60 млрд). «Оптимизма в отношении итогов 2013 г. для ИТ-рынка мы не испытываем, – делится мнением Максим Маркин, технический директор группы «Астерос». – Рынок фактически балансировал между рецессией и стагнацией, заставляя вспомнить опыт кризисного 2009 г.».

Объем российского ИТ-рынка, iмлрд

Источник: Минэкономразвития, 2014

По мнению опрошенных CNews участников рынка, тенденции российской отрасли ИТ пока соответствуют глобальным. За прошедший год аналитики неоднократно пересматривали прогнозы по темпам роста мирового ИТ-рынка. Например, Gartner изначально оценил динамику мировых ИТ-расходов в 2013 г. в 4,2%, а затем скорректировал прогноз до 0,4%.

«Последствия мирового кризиса и европейский экономический коллапс не дали мировому ИТ-рынку показать существенно больший рост, чем в России. Более того, наша незрелость по ряду направлений сыграла нам на руку: если в мире расходы на строительство дата-центров и решения для ЦОДов постепенно сокращаются, у нас этот сегмент по-прежнему стабилен. Мы по-прежнему далеки от насыщения в части услуг связи, а в мире динамика этого сегмента уже давно не превышает 1–2%», – говорит Максим Маркин.

| Компания | Оценка роста российского ИТ-рынка, 2013/2012 | Динамика выручки компании, 2013/2012 |

|---|---|---|

| Крок | -10–20% | -19,7% |

| Ланит | 0% | 10,9% |

| Техносерв | 0% | -6,9% |

| IDC | -1% | – |

| Минэкономразвития | -11,3% | – |

Замедление темпов роста ИТ-рынка его участники объясняют сложной ситуацией в российской экономике, а также европейской рецессией. «В 2012 г. темпы роста рынка были еще двузначными, в 2013-м – уже нет. Замедление роста – тенденция последних нескольких лет, можно с уверенностью сказать, что эпоха бурного, взрывного роста завершилась, – уверен Андрей Шандалов, председатель совета директоров группы Optima. –В ближайшие несколько лет на динамику выше, чем 5–7% в год надеяться не приходится».

В ожидании новой волны кризиса и падения выручки многие крупные заказчики (госкорпорации и частные предприятия) стремились максимально сократить затраты. В первую очередь на масштабные и долгосрочные проекты, на закупки нового оборудования и системную интеграцию. «Замедление темпов роста экономики было очевидно с начала 2013-го г., ИТ-бюджеты уже на тот момент были сформированы из принципа «необходимого и достаточного». Дальше ситуация только прогрессировала, – рассказывает Максим Маркин, – ИТ-рынок начал проявлять признаки стагнации. Это обострило «давние болезни». На первое место снова вышли вопросы эффективности, новых рынков, новых моделей бизнеса, предполагающих арендные, лизинговые, аутсорсинговые схемы».

По мнению Владимира Грибова, многие компании вновь начали серьезно экономить на ИТ-бюджетах. «Осторожность в расходах дала хороший толчок развитию аутсорсинга. Об интересе к модели косвенно свидетельствует сокращение объемов госзакупок компьютерной техники», – считает он.

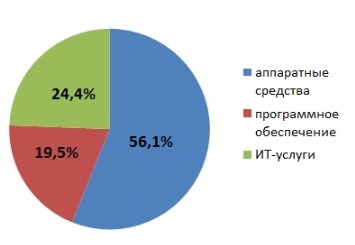

Три кита российского ИТ-рынка

По данным Минэкономразвития, по итогам 2013 г. ключевым сегментом ИТ-рынка оставались затраты на аппаратные средства –56,1%. «Сегмент услуг растет быстрее других в относительном выражении. Если же смотреть на абсолютные показатели, то уровень рынка железа пока недосягаем, – комментирует Александр Рубанов, генеральный директор компании Develonica. –Однозначно, железо будет доминировать на рынке еще долгое время. Возможно, для конечных потребителей это будет не очень заметно по причине использования облачных сервисов (услуг IaaS, SaaS, Paas и др.). В этом смысле первичной будет услуга, за которой будет скрыто «железо» и соответствующая инфраструктура для потребителя, но во всех остальных случаях сегмент «железо» будет еще долгое время самым объемным».

Структура российского ИТ-рынка

Источник: Минэкономразвития, 2014

ИТ-рынок России, как любой развивающийся технологичный рынок, изначально «кренился» в сторону аппаратного обеспечения. Доля железа постепенно сокращается в пользу сегмента услуг. Но именно сервисная составляющая всегда остается «островом стабильности» в кризисные периоды.

При этом, по данным Минэкономсвязи, отечественные разработчики и производители занимают менее 4% (i30 млрд) российского рынка программного обеспечения. По расчетам Минэкономразвития, это составляет 0,6% от мирового рынка. В целом российская ИТ-отрасль удовлетворяет потребности внутреннего рынка только на 25%.

Несмотря на стагнацию ИТ-рынка в 2013 г. в целом, в отдельных направлениях спрос увеличивался: на ИТ-консалтинг, BI-инструменты. Параллельно рос рынок систем хранения данных, резервных ЦОДов.

В рамках оптимизации затрат многие компании начинают заключать договора напрямую с поставщиками, минуя интеграторов. Известные вендоры, в свою очередь, также стремятся уйти от посредников в лице российских компаний. К примеру, IBM в одностороннем порядке приостановил сотрудничество с «Кроком», тем самым лишив российского интегратора права закупать оборудование вендора, но оставив возможность приобретать лицензии на программное обеспечение IBM и проводить обучение по ее продуктам. Официальные причины приостановки сотрудничества «Кроку» до сих пор неизвестны, утверждает Борис Бобровников. «Моя личная версия основывается на экспертной оценке со стороны моих американских партнеров, которые считают, что все производители ведут себя одинаково на развивающихся рынках в тот самый момент, когда они собираются выходить на заказчиков напрямую. Они «отстреливают» какое-то количество наиболее крупных интеграторов», — говорит глава «Крок».

Сергей Корнеев, председатель консультативного совета «Техносерва», уверен, что успешно развивать ИТ-бизнес позволяют крупные сложные интеграционные проекты, построенные на взаимодействии подразделений интеграции, консалтинга и разработки. «Крупные интеграторы взяли курс на отход от модели перепродажи западных продуктов и построения стандартных сервисов вокруг них к модели создания своих продуктов и сервисных ниш. Кроме того, на современном рынке выигрывают крупные компании, которые могут предоставить заказчиками удобные схемы финансирования проектов», поясняет он.

Отраслевой перекос

Основным заказчиком ИТ-продукции на российском рынке в 2013 г. оставались государство и компании с государственным участием. «Значительную роль на ИТ-рынке сыграли Олимпийские игры, ведь именно в этом году были завершены основные проекты в области информационных технологий. Также заметным стало завершение основного этапа создания инфраструктуры для национального проекта «ЭРА-ГЛОНАСС», работа которого началась с 1 января 2014 г.», – рассказывает Владимир Волков, технический директор компании «Техносерв». К основным ИТ-проектам XXII зимней Олимпиады в Сочи, ИТ-бюджет которой составил около i75 млрд (оценка CNews Analytics, 5% отi1,5 трлн затрат на спортивную и сопутствующую инфраструктуру), можно отнести создание инфраструктуры Центрального стадиона, Большой ледовой арены для хоккея с шайбой, санно-бобслейной трассы, VIP-терминала аэропорта Сочи.

Аналогичным драйвером, вероятно, станут проекты в рамках подготовки Чемпионата мира по футболу в 2018 г., матчи которого пройдут в 11 городах на 12 стадионах (включая Москву, Санкт-Петербург, Казань, Екатеринбург, Волгоград, Ростов-на-Дону, Сочи и др.). К уже состоявшимся или текущим ярким ИТ-проектам чемпионата можно отнести создание интеллектуальных систем электроснабжения и внутреннего освещения стадиона «Спартак», проектирование ИТ-инфраструктуры центрального стадиона «Динамо» («ВТБ-Арена»). Постановлением Правительства РФ от 10 мая 2014 г. утверждены бюджетные ассигнования на период 2014–2016 гг. в размере i2,058 млрд (i271,89 млн на 2014 г., i736,73 млн на 2015 г., i1,049 млрд на 2016 г.). Последняя предварительная оценка общего бюджета подготовки к чемпионату составляет i1,39 трлн. Если оценить ИТ-бюджет условно в те же 5%, то ИТ-рынок получит «прибавку» почти в i70 млрд.

Локомотивом развития ИТ-отрасли остаются проекты федерального значения и, скорее всего, эта тенденция сохранится и в 2014 г. Основными из них можно назвать работы по созданию региональных фрагментов ЕГИСЗ (единая государственная информационная система здравоохранения, ее главная задача – создание электронных медицинских карт населения; работы федерального уровня были завершены в 2012 г.), средняя по стране стоимость такого проекта, по результатам уже проведенных тендеров, составила i78,7 млн. Также продолжается внедрение информационных сервисов единой медицинской информационно-аналитической системы (ЕМИАС) в государственных учреждениях здравоохранения. К примеру, бюджет подобного проекта в Москве составилi515 млн.

В 2014 г., возможно, главными будут проекты в рамках реализации ГИС ЖКХ (государственная информационная система жилищно-коммунального хозяйства, которая будет содержать детальные сведения о расходах как конечных пользователей услуг ЖКХ, так и управляющих компаний). В конце 2012 г. речь шла о бюджете проекта в i8 млрд. В финансово-экономическом обосновании (ФЭО) законопроекта предлагалось создать ГИС ЖКХ за i639 млн. Вступление в силу закона о ГИС ЖКХ и, соответственно, обязательная публикация сведений на портале всеми участниками системы ЖКХ, ожидается с 1 января 2017 г. То есть в этот период должны также уложиться региональные сегменты, оценки работ по которым пока нет.

Еще один глобальный госпроект – создание ГИС ТЭК с ориентировочным бюджетом в i921,4 млн. Примечательно, что столь малую цифру озвучил заместитель министра энергетики Антон Инюцын в октябре 2013 г. в противовес изначальной оценке стоимости работ в i5,8 млрд. Ввод системы в эксплуатацию запланирован на 2016 г.

Другое потенциально емкое для ИТ-отрасли направление – возможное территориальное перераспределение госорганизаций. «Например, прорабатываемая в правительстве возможность перевода ряда организаций на Дальний Восток автоматически создает достаточно широкое поле для развития инфраструктурных проектов, тот же эффект создадут процессы по присоединению Крыма к России», – говорит Владимир Волков.

Вторым по значению катализатором отечественного ИТ-рынка остаются заказы финансового сектора, телекома, розницы. «Компании, которые развивают тот или иной сетевой розничный бизнес, всегда задают темп всему ИТ-рынку», – комментирует Игорь Григорьев. Все три отрасли сегодня нацелены на развитие мультиканальности и повышение устойчивости и производительности инфраструктуры.

| Отрасль | Проекты 2013 | Проекты 2014 |

|---|---|---|

| Банки | ВТБ (создание системы ЦОД); УБРиР (всоздание ЦОД); Альфа-Банк (внедрение онлайн-банкинга «Альфа-Клик»); Восточный экспресс банк (перенос ЦОД в Москву на базу DataSpace); РосЕвроБанк (внедрение катастрофоустойчивой инфраструктуры); МДМ Банк (модернизация ИТ-инфраструктуры) | Сбербанк России (внедрение SIEM-системы); Райффайзенбанк (передача на аутсорсинг обслуживание ИТ-инфраструктуры офисов, а также банкоматного и POS-терминального оборудования); Альфа-Банк (перевод СХД с платформы HP EVA и HP XP на HP 3PAR); ВТБб24 (создание системы технической поддержки оборудования и ПО Oracle); Банк Москвы (закупка компьютерного и периферийного оборудования для оснащения рабочих мест) |

| Розница | Эльдорадо (обновление SAP ERP); DOMO (интернет-магазин на базе а IBM WebSphere Commerce); Белый Ветер (создание OMNI-зон); X5 Retail Group (внедрение технологии RFID в «Магазине Будущего»); установка касс самообслуживания (Перекресток, Карусель, Командор, Лэнд, Улыбка Радуги, SEVEN, Магнолия) | X5 Retail Group («Цепочка поставок будущего» на базе технологии RFID) |

| Телеком | Ростелеком (внедрение CRM Amdocs); Максима Телеком (строительство сети бесплатного Wi-Fi в московском метро); Правительство РФ (завершение создания «олимпийской» сети связи стандарта Tetra) | Ростелеком (строительство магистральной линии связи до Крыма, создание фиксированной и мобильной сетей связи и передачи данных в Крыме, до 2018 г. включительно обеспечение жителей сел РФ 10-мегабитным интернетом, строительство ВОЛС от Сахалина до Магадана); Максима Телеком (строительство сети бесплатного Wi-Fi в московском метро) |

По оценкам Минэкономразвития, в случае успешной реализации стратегии развития ИТ-отрасли российский ИТ-рынок вырастет в 2015 г. до i740 млрд в 2015 г. То есть среднегодовой рост в ближайшие 2 года должен быть не менее 8%. Излишне оптимистичные надежды, особенно в свете меняющейся не только экономической, но и политической ситуации. В 2014 г. рынок может вырасти только в рублевом исчислении за счет изменения курса валют, к которым привязана закупка оборудования и ПО, по факту же роста не будет, уверен Сергей Корнеев.

Поделиться

Поделиться