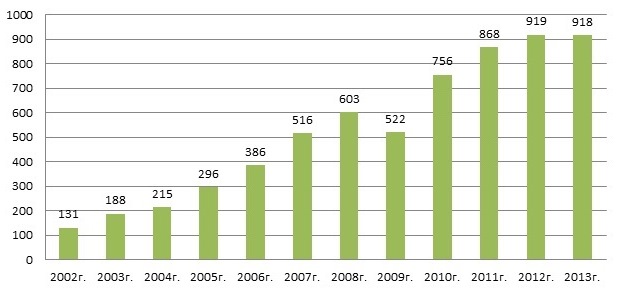

Совокупная выручка 100 крупнейших ИТ-компаний России по итогам 2013 г. составила i918 млрд, а наблюдаемое с 2010 г. снижение темпов роста зафиксировалось на нулевой отметке. Впрочем, с поправкой на инфляцию (6–6,5%) это, скорее, проседание. В долларовом эквиваленте можно говорить о явном спаде – на уровне 2,4%. Напомним, что годом ранее аналогичный показатель рейтинга CNews100 составил i919 млрд при росте около 6%.

Другими словами, прокризисные настроения еще 2012 г. в итоге сказались на консервативном подходе к ИТ – в первую очередь, со стороны бизнеса. На фоне постоянно корректируемых в сторону понижения экономических прогнозов были ограничены инвестиции в развитие и, в том числе, в ИТ. Вновь в фокусе оказались краткосрочные проекты с просматриваемым быстрым результатом. Параллельно и госсектор начал пересматривать свои ИТ-затраты с точки зрения эффективности. Например, бюджет ИТ-системы ТЭК был сокращен осенью 2013 г. в 6 раз (с i5,7 млрд до i0,9 млрд).

Помимо снижения среднего бюджета ИТ-проекта, игроки рынка констатируют по итогам 2013 г. спад в сегменте поставок оборудования (и проектной дистрибуции) при сохранении пока положительной динамики ИТ-услуг. Российский ИТ-рынок, как и прогнозировалось почти 10 лет назад, в итоге становится все более сервисным – однако на другом фоне, чем виделось в 2006–2007 гг. Крупные ИТ-компании, ориентированные на работу с очень крупными ИТ-заказчиками, первыми оказываются в зоне риска в случае сокращения или изменения их «ИТ-аппетитов» в условиях замедления экономики в целом.

Динамика выручки CNews100 в 2001–2013 гг., iмлрд

Источник: CNews Analytics, 2014

22 компании рейтинга CNews100 зафиксировали по итогам 2013 г. падение выручки. В 2012 г. таких компаний было вдвое меньше (11 участников). Ряд игроков, традиционно предоставлявших данные для рейтинга CNews100, в этот раз отказались участвовать, что, вероятно, подразумевает отрицательную динамику и в их случае.

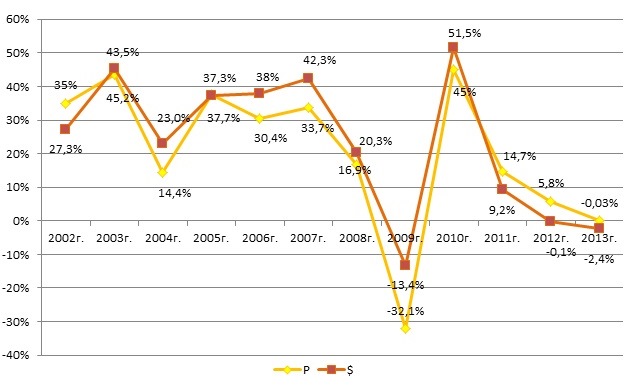

Динамика совокупной выручки CNews100

Источник: CNews Analytics, 2014

Забытые изменения

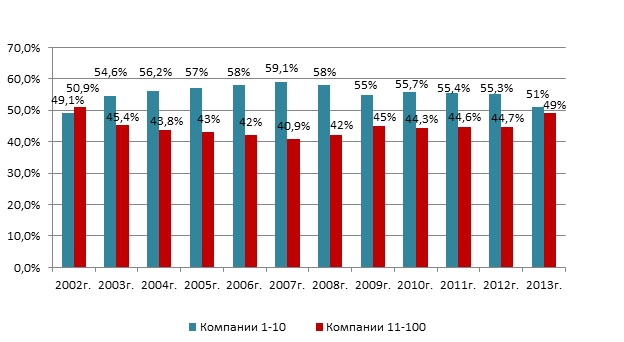

Судя по предоставленным цифрам, стагнация сильнее ударила по доходам крупных компаний – доля выручки первой десятки рейтинга CNews100 заметно снизилась по сравнению с предыдущими годами и составила 51% (минимальный показатель фиксировался по итогам 2002 г. – 49%).

Среди компаний Топ10 наиболее заметно упала выручка «ЭнвижнГруп» (-33,2%), которая в прошлом году, напротив, продемонстрировала максимальный рост в аналогичной десятке (+141,8%). Снижение в самой компании объясняют плохой конъюнктурой рынка и сокращением расходных статей заказчиков. Кроме того, значительных инвестиций потребовал начатый интегратором в прошлом году переход к сервисной модели.

Также заметно – на 19,7% – снизилась выручка «Крока», в первую очередь, за счет сокращения ИТ-заказа в сегменте крупного бизнеса. Это падение в самой компании оценивают более чем в 10%. Также ее представители отмечают, что сказалось снижение спроса на поставки оборудования, отчасти связанное с завершением циклов переоснащения ИТ-инфраструктур у крупных заказчиков (здесь наблюдается сокращение на 20%).

Максимальный рост в Топ10 по итогам 2013 г. показали Softline (+25%), 1С (+14,3%) и «Ланит» (+10,9%). Напомним, что годом ранее в аналогичной группе компаний показатель роста превышал 30% у четырех игроков. Впрочем, уже тогда два участника Топ10 зафиксировали спад. По итогам 2013 г. в Топ10 отмечается три отрицательных показателя.

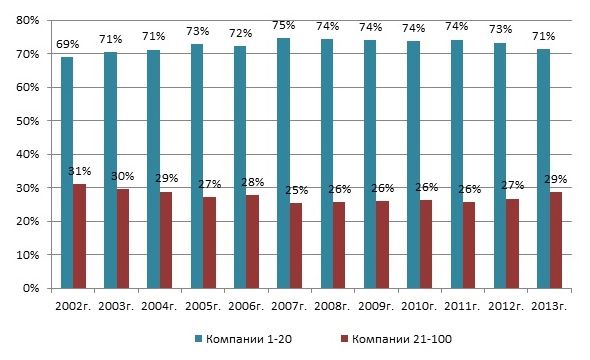

Динамика первой десятки в CNews100

Источник: CNews Analytics, 2014

Одновременно выручка первой двадцатки также сократилась. В этой группе компаний заметно «просела» «Газпром Автоматизация» (-42%), таким образом, впервые покинувшая Топ10. Напомним, что годом ранее этот игрок занимал 5 позицию (против текущей №11), а в рейтинге 2011 г. шел под номером 2. Спад может быть связан со снижением показателей деятельности «Газпрома», а также с масштабной сменой руководства внутри компании.

Рост более 20% во второй десятке показали Epam Systems (+31,1) и ЦФТ (+25,2%). За исключением «Газпром Автоматизации», все остальные игроки отмечали позитивную динамику (хотя у двоих это означало рост на уровне 1%). Напомним, что годом ранее шесть компаний второй десятки показали рост свыше 20%.

Динамика первой двадцатки в CNews100

Источник: CNews Analytics, 2014

В условиях стагнации крупные («федеральные») компании уступают позиции в списке самых быстрорастущих региональным игрокам. Если в прошлом году рейтинг CNewsFast возглавляли «Сбербанк-Технологии» и «СГК-Автоматизация» с ростом свыше тысячи процентов, то теперь первая тройка – «Автелком» (Петербург), «Парма-Телеком» (Пермь) и УЦСБ (Екатеринбург), показавшие рост +210,4%, +82,1% и +72,6%, соответственно.

Вместе с другими показателями снизился и порог входа в рейтинг – в 2013 г. он составил i471 млн (i669 млн годом ранее).

Стагнация неизбежно сказалась и на рынке труда в отечественной ИТ-отрасли. Если в 2012 г. первая тройка рейтинга самых быстрорастущих (по численности сотрудников) компаний набирала новый персонал тысячами, то теперь все заметно скромнее. А 19 компаний из 100 пришлось сократить штат. В частности, заметные сокращения произошли в компании «АНТ-Информ» (более чем на 900 чел. или на 35%), в «Энвижн Груп» (на 580 чел. или –14%), а также в НКК (на 334 чел. или –7%).

Региональная фиксация

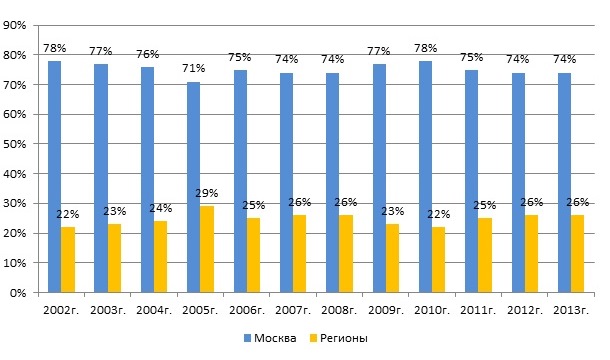

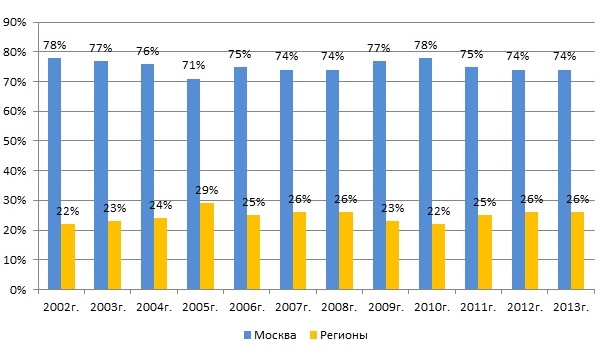

Присутствие региональных ИТ-компаний в сотне крупнейших закрепилось на уровне 26%. Соотношение выручки столичных и региональных ИТ-компаний по сравнению с 2012 г. не изменилось. На 26 компаний в CNews100, работающих за пределами Москвы, по-прежнему приходится 8% выручки.

Доля регионов в CNews100 по количеству компаний

Источник: CNews Analytics, 2014

Доля регионов в CNews100 по обороту компаний

Источник: CNews Analytics, 2014

В региональном разрезе CNews100 Топ10 российских городов по-прежнему возглавляет Петербург, хотя и сдав за год позиции. Если в 2012 г. на Санкт-Петербург приходилось 60% регионального оборота, то в 2013 г. – 44%. На втором месте по числу компаний вновь Екатеринбург (доля в выручке 11,3% против 7,2% годом ранее). При этом Пермь на третьем месте уступает незначительно – с долей 11,2% в общей региональной выручке.

Грозовой перевал

Посткризисный подъем в 2010–2011 гг. в значительной степени был обусловлен крупными инфраструктурными проектами, завершение которых уже начинало сказываться на динамике некоторых крупных игроков CNews100 годом ранее. Формально последующий «провал» по этому направлению вполне предсказуем и должен отыграться еще через пару лет, когда пойдет плановая модернизация, стартуют новые крупные инициативы.

Предпосылки для такого оптимистичного сценария в принципе просматриваются: например, госрегулирование в ТЭК и промышленном комплексе учитывает повышение темпов модернизации ИТ-инфраструктуры (особенно в сфере энергетики и ЖКХ) и усиление ее безопасности. Также стоит задача привлечения частных инвестиций и в целом повышения инвестиционной привлекательности (а также конкурентоспособности) предприятий ТЭК, ЖКХ и промышленности (что подразумевает на определенном этапе увеличение инвестиций в ИТ – для повышения прозрачности и эффективности). Инновационное развитие должны поддерживать такие госинициативы, как «Энергетическая стратегия» до 2030 г. и «Энергоэффективность» до 2020 г. (за результаты этой программы теперь отвечают, помимо Минэнерго и Минэкономразвития, еще Минстрой, Минтранс, Минсельхоз и Минпромторг), или «Развитие промышленности и повышение ее конкурентоспособности» до 2020 г. В сегменте промышленности отдельно можно выделить ОПК, где, по мнению ИТ-компаний, реализуется курс на повышение конкурентоспособности и инновационности, и ожидается, возможно, наиболее высокая динамика ИТ-расходов в ближайшие годы.

Помимо этого остается еще и собственно госсектор – традиционно крупнейший ИТ-заказчик, поддерживавший рынок даже в «мирное» время, когда его главным образом устрашало распространение инсорсинга в корпоративном секторе. Сейчас страхов гораздо больше, но развитие государственных информационных систем (в сфере ЖКХ, ТЭК, здравоохранения и пр.), проект электронных паспортов, электронный бюджет, информатизация образования и т.д. – неплохой задел задач для ИТ-поставщиков на ближайший год как минимум.

Последняя стратегия развития ИТ-отрасли перечисляет целый ряд крупных инициатив и, среди прочего, обещает продвигать облачные сервисы, мотивировать госкомпании к переходу от инсорсинга к аутсорсингу ИТ-услуг, а также запустить программу импортозамещения ИТ-продукции (в том числе для оборонно-промышленного комплекса).

Этот перечень госинициатив был составлен осенью 2013 г., т.е. вроде бы с учетом нового экономического видения. Но, как теперь понятно, – без учета «новейшего», отсчет которого пошел от оглашения санкций против России. Снижение инвестиций в экономику и замирание в развитии производств неизбежно скажется на отечественном рынке ИТ, даже если не считать все прочие озвучиваемые сценарии угроз. С другой стороны, идея импортозамещения может теперь реализоваться в большей оперативности и большем количестве реальных проектов. В любом случае отрасль ИТ готовится к тяжелому и совершенно непредсказуемому году.

Поделиться

Поделиться