Поделиться

Поделиться

На рынке серверов обвал, несмотря на спрос, близкий к рекордному

На глобальном серверном рынке продолжается спад, начавшийся во II квартале 2019 г. после трех лет непрерывного роста. Несмотря на почти семипроцентное сокращение рынка, специалисты IDC характеризуют показатели III квартала 2019 г. как «близкие к историческому максимуму».Рынок продолжает падение, но все не так плохо

Глобальный рынок серверных решений по итогам III квартала 2019 г. сократился на 6,7% в денежном выражении и на 3% в штучном выражении по сравнению с аналогичным периодом прошлого года, сообщила компания International Data Corporation (IDC) со ссылкой на данные собственного мониторинга Worldwide Quarterly Server Tracker.

Таким образом, по итогам отчетного периода объем глобального серверного рынка снизился до $22 млрд. Всего за квартал в мире было поставлено 3,1 млн серверных систем.

«В то время как рынок серверов действительно снизился в прошедшем квартале, рабочие нагрузки следующего поколения и передовые серверные инновации поддерживают спрос на серверное оборудование на уровне, близком к историческому максимуму, – отметил Пол Магуранис (Paul Maguranis), старший аналитик по инфраструктурным платформам и технологиям в IDC. – На самом деле, по числу поставленных серверов III квартал 2019 г. уступает лишь III кварталу 2018 г., который, по данному показателю стал лучшим за последние 16 лет».

Лидеры рынка серверов

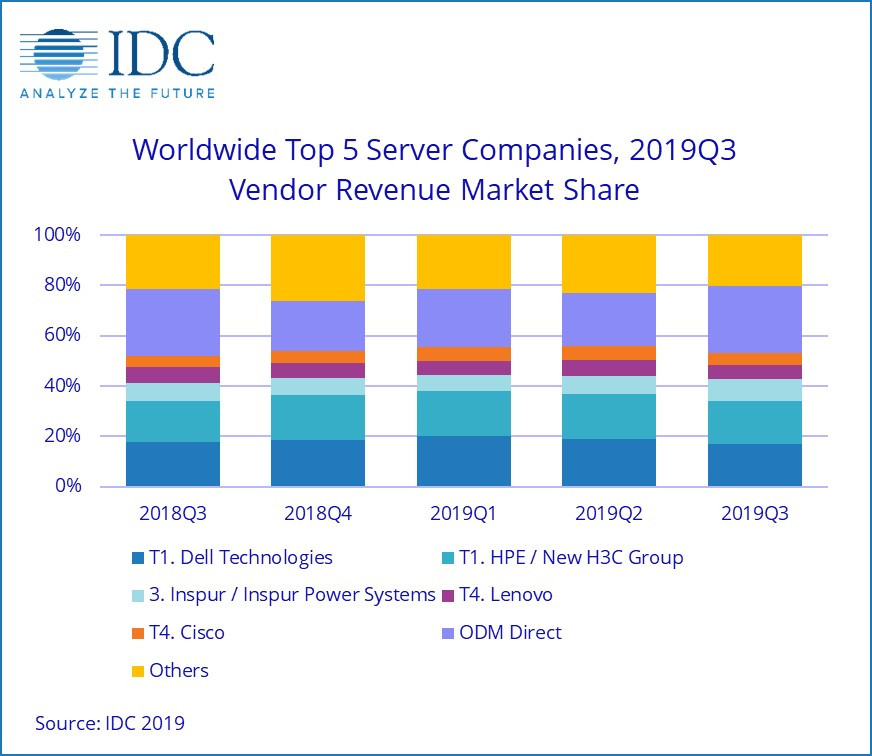

Звание лидера мирового рынка серверов по объему выручки от продаж в III квартале 2019 г. между собой поделили Dell Technologies и совместное предприятие HPE и New H3C, заняв практически одинаковые доли рынка – 17,2% и 16,8% соответственно. Доходы Dell Technologies при этом сократились на 10,8% в годовом исчислении, в то время как выручка HPE и New H3C Group сократились на 3,2%.

| Компания | Выручка, III кв. 2019 г., $ млн | Доля рынка, III кв. 2019 г. | Выручка, III кв. 2018 г., $ млн | Доля рынка, III кв. 2018 г. | Изменени выручки, III кв. 2019 г. / III кв. 2018 г. |

|---|---|---|---|---|---|

| Dell Technologies | 3 779,3 | 17,20% | 4 236 | 18,00% | -10,80% |

| HPE / New H3C Group | 3 690,8 | 16,80% | 3 811,3 | 16,20% | -3,20% |

| Inspur / Inspur Power Systems | 1 973,3 | 9,00% | 1 711,8 | 7,30% | 15,30% |

| Lenovo | 1 188,3 | 5,40% | 1 430,1 | 6,10% | -16,90% |

| Cisco | 1 073,2 | 4,90% | 1 041 | 4,40% | 3,10% |

| Поставщики ODM | 5 816 | 26,40% | 6 257,2 | 26,50% | -7,10% |

| Остальные | 4 473,4 | 20,70% | 5 091,7 | 21,60% | -12,10% |

| Всего | 21 994,3 | 100% | 23 579,1 | 100% | -6,70% |

Следующей за Dell Technologies и HPE / New H3C по величине серверной компанией в III квартале стала китайская Inspur / Inspur Power Systems, которая заняла 9% рынка и смогла нарастить выручку на 15,3% по сравнению с аналогичным периодом 2018 г. Замкнули пятерку лидеров Lenovo и Cisco с показателями доли на рынке в 5,4% и 4,9% соответственно. Выручка Lenovo снизилась на 16,9% год к году, а доходы Cisco упали на 3,1%.

| Компания | III кв. 2019 г., тыс. штук | Доля рынка, III кв. 2019 г. | III кв. 2018 г., тыс. штук | Доля рынка, III кв. 2018 г. | Изменение поставок III кв. 2019 г. / III кв. 2018 г. |

|---|---|---|---|---|---|

| Dell Technologies | 502 306 | 16,40% | 559 156 | 17,70% | -10,20% |

| HPE / New H3C Groupa | 452 255 | 14,70% | 456 294 | 14,40% | -0,90% |

| Inspur / Inspur Power Systems | 314 975 | 10,30% | 283 613 | 9,00% | 11,10% |

| Lenovo | 204 040 | 6,60% | 193 121 | 6,10% | 5,70% |

| Huawei | 156 150 | 5,10% | 187 860 | 5,90% | -16,90% |

| Super Micro | 140 171 | 4,60% | 169 320 | 5,40% | -17,20% |

| Поставщики ODM | 896 625 | 29,20% | 871 476 | 27,50% | 2,90% |

| Остальные | 403 078 | 13,10% | 443 543 | 14,00% | -9,10% |

| Всего | 3 069 601 | 100 | 3 164 383 | 100 | -3,00% |

На долю группы поставщиков ODM пришлось 26,4% от общего дохода, и она сократилась на 7,1% в годовом исчислении до $5,82 млрд. Dell Technologies лидирует на мировом рынке серверов по объемам поставок с показателем 16,4% от их общего числа в III квартале.

Показатели по сегментам

Снижение продаж затронуло все сегменты серверного рынка, отмечают аналитики IDC. Однако наибольший обвал – на 23,7% до уровня $1,1 млрд, наблюдался в секторе высокопроизводительных систем.

Выручка в сегменте массовых серверов снизилась меньше всего – на 4%, в денежном выражении это составило $17,9 млрд. Сектор серверов среднего уровня за III квартал 2019 г. сократился на 14,3% по сравнению с аналогичным периодом 2018 г. и составил $3 млрд.

По итогам III квартала 2019 г. аналитики IDC отметили снижение продаж x86-серверов на 6,2% до $20,6 млрд. Сектор серверных систем на архитектурах, отличных от x86, пережил значительно более существенный спад – 13,1% год к году до объема $1,4 млрд.

По данным IDC, единственными регионами мира, продемонстрировавшими рост за прошедший квартал, стали Азиатско-Тихоокеанский регион (без учета Японии) и Япония: выручка поставщиков серверных систем там увеличилась на 0,2% и 3,3% год к году соответственно. Рынок Китая также обеспечил производителям серверного оборудования небольшой рост в размере 0,7%.

Европа, Ближний Восток и Африка (регион EMEA) оказались в значительном минусе – выручка производителей серверов упала на 9,6%. Сопоставимый спад зафиксирован специалистами IDC и в США – 10,7%, а вот в Канаде дела у вендоров оказались несколько лучше – снижение выручки составило 4,7%.

Антирекордсменом по итогам III квартала 2019 г. можно назвать Латинскую Америку – там выручка поставщиков серверов снизилась на 14,2%.

Обвал мирового рынка во II квартале

Напомним, что II квартал 2019 г. в IDC охарактеризовали как первый провальный период с IV квартала 2016 г. Среди ключевых причин резкого снижения активности на рынке аналитики называли экономическую нестабильность, затишье в сегменте систем на базе альтернативных платформ, сокращение закупок для облаков и корпоративных систем.

Мировой рынок серверов по итогам II квартала 2019 г. сократился на 11,6% в деньгах и на 9,3% в штуках по сравнению с аналогичным периодом 2018 г. Всего за квартал в мире было поставлено порядка 2,7 млн серверных систем общей стоимостью менее $20 млрд.

Пятерку лидеров глобального серверного рынка по итогам квартала так же возглавила Dell Technologies, заняв максимальную долю рынка как по выручке (17,8%), так и по количеству поставленных устройств (19,4%). Вторую строчку за собой застолбило совместное предприятие HPE и New H3C Group. Третье место заняла Inspur вместе со своим совместным предприятиям с IBM — Inspur Power Systems. По объему выручки четвертое место и пятое место в рейтинге заняли IBM и Lenovo.

Короткая ссылка

Короткая ссылка