Поделиться

Поделиться

Российские корпоративные инвестиции в ИТ-стартапы рухнули почти на 20%

В 2018 г. объем корпоративных инвестиций в ИТ-стартапы в России сократился на 18,7% по сравнению с предыдущим годом. При этом в 2017 г. на рынке наблюдался рост. За трехлетний период больше всего сделок накопилось у АФК «Система» и Сбербанка, а самые дорогие заключала Mail.ru.

Инвестиции в стартапы

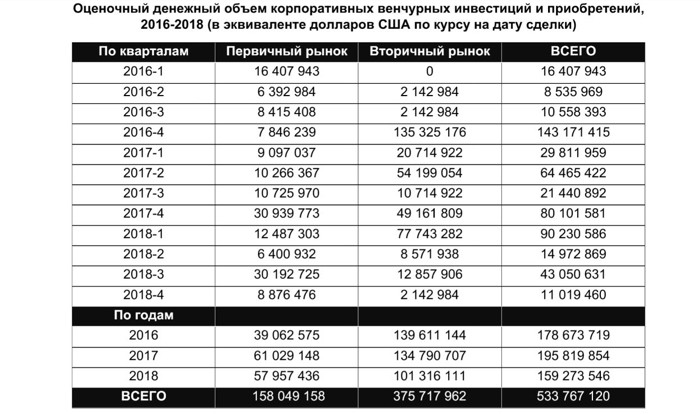

По итогам 2018 г. объем корпоративных инвестиций в ИТ-стартапы в России составил $159,3 млн. Это на 18,7% меньше, чем в предыдущем году. К таким выводам пришел аналитический центр TAdviser в ходе исследования данного сегмента рынка.

Из указанной суммы почти $58 млн пришлось на первичные сделки, когда стартапы сами продавали свои акции и получали в свое распоряжение вырученные средства. Чуть более $101 млн пришлось на вторичные сделки, когда одни инвесторы продавали акции другим инвесторам, и сами стартапы не получали вырученных средств. Аналитики отмечают общую непрозрачность рынка, которая особенно видно в сегменте вторичных инвестиций.

В общей сложности за 2018 г. было заключено 18 первичных сделок с объявленной суммой и шесть — без объявления сумы. Если говорить о вторичных сделках, то здесь было пять сделок с раскрытием сумы и 15 сделок — без такового. На открытые сделки за год пришлось около $112 млн.

Результаты за три года

За период с 2016 г. по 2018 г. корпорации инвестировали в стартапы почти $534 млн, из них $419,5 млн — это открытые сделки. При этом в 2017 г. рынок показал рост по сравнению с 2016 г. В общей сложности за три года российские корпорации инвестировали 126 раз в 122 ИТ-стартапа. Предварительные цифры по этому периоду TAdviser раскрыл в ноябре 2018 г.

За три года больше всего объявленных сделок накопилось у группы АФК «Система» и Сбербанка — 17 и 10 соответственно. Если говорить о денежном объеме сделок, то здесь лидирует Mail.ru, на счету которой имеются дорогостоящие приобретения. В частности, самая крупная сделка корпорации — покупка сервиса доставки еды Delivery Club за 100 млн в ноябре 2016 г. — составляет почти четверть совокупного объема всех сделок за трехлетний период. TAdviser отмечает, что частные компании инвестируют в стартапы не менее активно, чем госкорпорации.

Стратегия корпораций

Аналитики поясняют, что корпорации, которые инвестируют в стартапы, в первую очередь интересуются тем, как это простимулирует их основной бизнес. Этим они отличаются от венчурных фондов, которые просто покупают ценные бумаги, чтобы потом перепродать их по более выгодной цене. Некоторые компании используют чисто корпоративно-венчурный подход, другие применяют элементы стратегии фондов. Корпоративные венчурные инвестиции могут преследовать две цели: дать стартапу денег на развитие и консолидировать контроль над ним.

TAdviser отмечает, что у Сбербанка самая чистая экосистемная стратегия на всех уровнях. Это наблюдается, в частности, на самом уровне стратегии, то есть заявленной цели. Кроме того, на уровне схемы управления решающее слово в принятии решений остается за руководителем Дирекции по развитию экосистемы SberX. Тот же подход проявляет себя в фактическом порядке принятия решений и аллокации капитала, включая прямые сделки, заключенные в течение года, и акселератор.

У «Ростелекома» похожая стратегия классического корпоративно-венчурного типа. Компания опирается на критерии продуктовой синергии и соответствие стратегическим задачам развития бизнеса. Стратегия предусматривает наличие «цифровой песочницы», где тестируются продукты. Комплементарность стартапа текущему и будущему бизнесу «Ростелекома» является необходимым условием для вложения средств.

«1С» в стратегическом смысле больше ориентируется на создание совместных предприятий. Практически это приводит к покупке 51% стартапа. Самым важным в работе совместного предприятия является прибыль от операционной деятельности. На доход от капитала, так называемые возможные дивеститутры и другие инвестиционные операции корпорация внимания не обращает.

«1С» утверждает, что у конгломерата из небольших компаний выше темпы роста, потому что контроль за операциями остается в руках основателей стартапа, у которых таким образом есть и заинтересованность в прибыли, и доступ к ресурсам корпорации-инвестора.

Другой подход

У системного интегратора «Ланит» стратегия более гибкая. Здесь синергия распространяется на заказчиков и клиентов, а одним из ключевых критериев является собственный объем продаж стартапа. При этом опыт и компетенции корпорации используются, чтобы стимулировать рост портфельных компаний, и в этой сфере есть успешные кейсы.

Как отметил Денис Ситников, вице-президент по инвестициям группы «Ланит», важным критерием отбора стартапов является «возможность в текущей рыночной ситуации добавить стоимость проекту и группе компаний в целом, увеличив продажи и денежный поток: капитализация бизнеса — это долгосрочная цель, к ней нужно идти последовательно». Также, по его словам, за счет стартапов компания стремится наращивать компетенции и создавать востребованные продукты для цифровой трансформации клиентов.

«Софтлайн» применяет одновременно элементы корпоративного и финансового подхода, в результате чего топ-менеджмент даже использует больше терминологию венчурных капиталистов, а не корпоративных менеджеров. Корпорации важен и рост бизнеса, и ее роль ментора для стартапов. Аналитики предполагают, что «Софтлайн» в настоящий момент неформально эволюционирует из ИТ-дистрибутора в гибридную модель с признаками бизнеса венчурного фонда.

Разница в стратегии определяет, какие доли покупают корпорации и что они делают с ними дальше. «Софтлайн» интересует получение дохода от продажи портфельных компаний, в то время как «1С» ориентируется на контроль и операционные доходы, а «Ростелеком» — на контроль и общий экономический эффект. «Ланит» действует исходя из особенностей конкретной ситуации.

Короткая ссылка

Короткая ссылка