Поделиться

Поделиться

J’son & Partners Consulting: прогноз развития рынка подключенных автомобилей в России и в мире

J’son & Partners Consulting представил результаты исследования основных тенденций и перспектив развития рынка подключенных автомобилей (Connected Cars) в России и в мире. Как рассказали CNews в компании, высокая степень проникновения услуг мобильного интернета и, в перспективе, развитие новых технологий, в том числе пятого поколения (5G), дает существенный импульс к дальнейшему развитию концепции Connected Car. С другой стороны, доминирование проприетарных систем и устройств является существенным тормозом российского рынка подключенных автомобилей.

По прогнозам PwC, объем мирового рынка подключенных автомобилей в денежном выражении в ближайшие 5 лет вырастет более чем в три раза и к 2021 г. превысит 122 млрд евро. Крупнейшими сегментами рынка останутся системы обеспечения безопасности, автономного вождения и информационно-развлекательных услуг. На их долю в совокупности придется 83% в 2021 г.

Одним из наиболее перспективных направлений является автономное вождение. Автомобильные концерны и крупнейшие интернет-компании Google и Apple активно инвестируют в создание беспилотных автомобилей. Например, в декабре 2016 г. компания Apple впервые публично признала наличие у нее планов разработки беспилотных автомобилей. В октябре 2016 г. компания Tesla Motorsанонсировала внедрение полноценной системы автопилота. Ожидается, что к 2020 году подключенные автомобили будут выпускать практически все гиганты автопрома – Daimler, Volvo, Nissan, Audi, Tesla, Ford, Toyota, Mercedes-Benz и др.

В большинстве рассмотренных развитых стран, а также в России и Китае реализуются долгосрочные инициативы в области подключенных и беспилотных транспортных средств, интеллектуальной транспортной инфраструктуры. В частности, бюджет программы Connected Car в США составит 4 млрд долларов на 10 лет. В России часть проектов по модернизации транспортной инфраструктуры приурочена к проведению чемпионата мира по футболу, который состоится в 2018 г. Эти проекты входят в ФЦП «Повышение безопасности дорожного движения в 2013–2020 гг.». Кроме того, разрабатывается инициатива «АвтоНэт», в рамках которой к 2018 г. в автомобилях российского производства планируется внедрение систем помощи водителю (ADAS), а к 2035 г. – достижение полной автономности транспортных средств.

В настоящее время рынок подключенных автомобилей в России все еще находится на этапе своего становления и существенно, за исключением отдельных сегментов (например, мониторинг и управление автопарком), отстает от рынков развитых стран. Оптимистичные прогнозы в отдельных сегментах российского рынка (например, умное страхование, «ЭРА-ГЛОНАСС» и пр.) пока не подтвердились реальными показателями, а возможное расширение ряда «непопулярных» проектов (прежде всего «Платон») может вызвать очередной виток социальной напряженности и поэтому с большой долей вероятности не будет принято в ближайшей перспективе (1–2 года). Тем не менее в более долгосрочной перспективе рынок может получить существенный импульс. Например, в Правительстве РФ принципиально согласились с идеей оснащения всех автомобилей специальными устройствами, записывающими и передающими данные о движении и состоянии транспортного средства. Рассмотрим отдельные сегменты российского рынка ConnectedCar более подробно.

По данным Всероссийского союза страховщиков (ВСС), объем рынка страхования КАСКО в 2015 году снизился на 14,3% (на 31,3 млрд руб.). По базовому прогнозу RAEX («Эксперт РА»), в 2016 г. этот сегмент сократится на 9–12% или на 15–18% по негативному прогнозу. Падение взносов будет связано с сокращением продаж автомобилей и отказом части автовладельцев от приобретения страхового полиса по возросшей цене. Предполагалось, что для поддержания интереса к страхованию КАСКО со стороны населения страховщики, в частности, будут усиленно продвигать продукты с использованием телематических устройств, которые позволят снизить стоимость страховой защиты.

Однако рынок страховой телематики в 2016 г. не показал прогнозируемого взрывного роста, и доля умных полисов в общих продажах полисов КАСКО осталась на уровне около 1 %. Несколько страховых компаний фактически ушли с рынка, рост направления умного страхования у остальных участников рынка был ограниченным, а результаты деятельности новых игроков (например, проект умного страхования Smartdriving.io от компании «Лаборатория умного вождения») пока неизвестны.

Сдерживающим фактором развития КАСКО с телематикой, по мнению экспертов, является довольно высокая стоимость установки и использования устройств, которая составляет порядка 10–15% от стоимости полиса. Большая часть страховых компаний, предлагающих умное страхование, устанавливают телематические устройства на автомобили клиентов за свой счет. По оценке компании Meta System, страховые компании РФ направили по меньшей мере 300 млн руб. на развитие КАСКО с телематическим устройством.

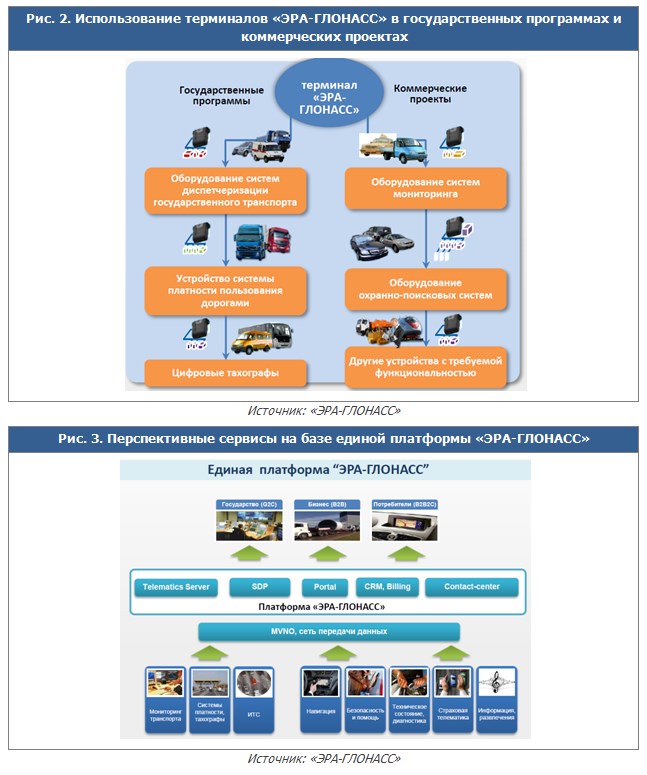

Еще в 2014 г. высказывались мнения, что умное страхование было бы логичнее реализовать не на базе отдельного устройства, а на основе бортового терминала «ЭРА-ГЛОНАСС» с доработанным программным обеспечением (при этом требовалось также внести соответствующие поправки в технический регламент). Очевидно, что услуга могла бы стать дешевле как минимум на стоимость отдельного устройства и попутно могла бы решиться проблема массового внедрения.

В целом для реализации как государственных программ, так и коммерческих проектов вместо набора разнородного оборудования достаточно было бы использовать один предустановленный терминал «ЭРА-ГЛОНАСС» и необходимые дополнительные модули. Это позволило бы существенно (до 50%, по оценкам экспертов) сэкономить средства бюджета и частных инвесторов, в том числе при реализации таких крупных проектов, как систем платности пользования дорогами, систем мониторинга транспорта, интеллектуальных транспортных систем (ИТС) и др.

Одним из коммерческих сервисов, запущенных на базе «ЭРА-ГЛОНАСС», является «ЭРА Транзит» – система контроля за сохранностью грузов и соблюдением маршрута перевозки. По итогам работы за 5 месяцев (с 16.04.2016 по 23.09.2016) автомобильным транспортом осуществлено 1173 транзитных перевозки с применением 1267 средств идентификации (пломб).

В перспективе планируется реализовать сервис «ЭРА Помощь на дороге» (эвакуация транспортного средства, техническая помощь, техническая и юридическая консультация, аварийный и транспортный комиссар, подменное транспортное средство, вызов такси и пр.).

В государственном сегменте продолжается сертификация телематических устройств. В частности, в августе 2016 г. был сертифицирован телематический терминал как устройство вызова экстренных оперативных служб (УВЭОС) «ЭРА-ГЛОНАСС» для установки на автобусы малого и среднего класса для городских и пригородных перевозок, для перевозок детей (школьный автобус) и специальные транспортные средства для перевозки вахтовых работников, специализированных строительных бригад, сезонных работников в сельском хозяйстве.

Очевидно, что массовой услуга «ЭРА-ГЛОНАСС» может стать только за счет ее востребованности в сегменте частных пользователей. В условиях значительного сокращения роста продаж новых автомобилей в России рынок подключенных к «ЭРА-ГЛОНАСС» автомобилей мог бы вырасти за счет вторичного рынка подержанных автомобилей, на которые можно было бы устанавливать соответствующее оборудование.

Однако сертифицированные центры по установке таких терминалов, как ожидается, будут массово доступны в России только с середины 2017 года. Кроме базовой функции спасения, для автовладельцев будет доступна система автоматизированного оформления европротокола, а также ряд дополнительных сервисов.

Таким образом, к концу 2016 г. доля установленных терминалов «Эра-ГЛОНАСС» в новых автомобилях остается незначительной, а на вторичном рынке такие терминалы практически отсутствуют. Самой популярной моделью с предустановленной системой «Эра-ГЛОНАСС» является LadaVesta – 4-е место в общем рейтинге наиболее продаваемых марок легковых автомобилей в России по итогам октября 2016 г. Всего за 10 мес. 2016 г. было продано 42,5 тыс. таких автомобилей.

С 1 января по 26 сентября 2016 г. в фильтрующий контакт-центр системы «ЭРА-ГЛОНАСС» поступило свыше 53,2 тыс. экстренных вызовов, из которых только 148 вызовов получили статус «истинные» и были переданы в службы экстренного реагирования.

С 15 ноября 2015 г. в России начала работать система «Платон» для взимания платы с грузовиков массой 12 тонн и более в счет возмещения ущерба, наносимого федеральным автомобильным дорогам. По данным на 27 сентября 2016 г. (более 10 месяцев с момента старта проекта), в системе «Платон» было выдано 560 745 бортовых устройств, которыми обеспечено 86 % транспортных средств российских перевозчиков. В настоящее время идет поиск возможных путей дальнейшей монетизации проекта. В качестве возможных направлений рассматриваются весовой контроль (интеграция системы контроля), взаимодействие с госорганами – ФНС, МВД, ФТС, ФСБ, ФССП, РТН (обмен информацией), интеграция с системами взимания платы Таможенного союза, дополнительные сервисы для пользователей (умное страхование, мониторинг и пр.).

Концепция подключенного автомобиля в России реализуется в основном в рамках крупных государственных проектов («ЭРА-ГЛОНАСС», «Платон» и пр.). При этом основным препятствием для более динамичного развития рынка являются закрытые платформы и решения, несовместимые между собой, что противоречит самой идее интернета вещей.

Одним из вариантов решения проблем внедрения IoT на транспорте могли бы стать единые платформы по управлению грузовыми и пассажирскими перевозками, которые могли бы объединить всех эффективных участников рынка. Создание системы мультимодальных грузовых и пассажирских перевозок могло бы привести к снижению стоимости перевозок и повышению их качества, обеспечило бы рост деловой активности регионов и повысило бы мобильность граждан. Дополненные платформой по контролю транспортной инфраструктуры, эти платформы могли бы стать основой для развития электронной коммерции нового поколения, которая максимально бы уравняла возможности участников рынка независимо от географии, позволила бы максимально приблизить клиента к производителю, поддержать импортозамещение и снизить цены на продукцию.

Короткая ссылка

Короткая ссылка