Поделиться

Поделиться

Цифровизация вынуждает банки становиться более открытыми

Цифровая трансформация идет полным ходом, и такая традиционно консервативная сфера, как финансовый рынок, находится на самом пике диджитализации. Однако банки оказались в весьма непростой ситуации. С одной стороны, новые технологии и ожидания клиентов, с другой – требования регуляторов и законодательные ограничения. О том, как меняются банки сейчас, и какими они станут в будущем, говорили участники секции «Банки», прошедшей в рамках CNews Forum 2018, организованного CNews Conferences и CNews Analytics.

Будущее за экосистемами

Крупные игроки финансового рынка убеждены в том, что будущее банков – за объединением с партнерами, создание маркетплейсов и экосистем, способных предоставить клиентам удобные возможности для решения самых разных задач. Александр Бычков, директор департамента информационных технологий, Геобанк, в своем выступлении рассказал о том, как потребности клиентов заставляют банки трансформироваться.

До последнего времени в России преобладала «продуктоцентричная модель», когда все внимание уделялось именно продукту, а потребности клиента оставались на заднем плане. В США и Европе, напротив, в приоритете была «клиентоцентричная модель», когда в фокусе были именно реальные ожидания и потребности клиента, и продукт разрабатывался только на основе их анализа. С развитием технологий, прежде всего, мобильных, наблюдается эволюция взаимодействия с клиентами, появляются все новые каналы коммуникации.

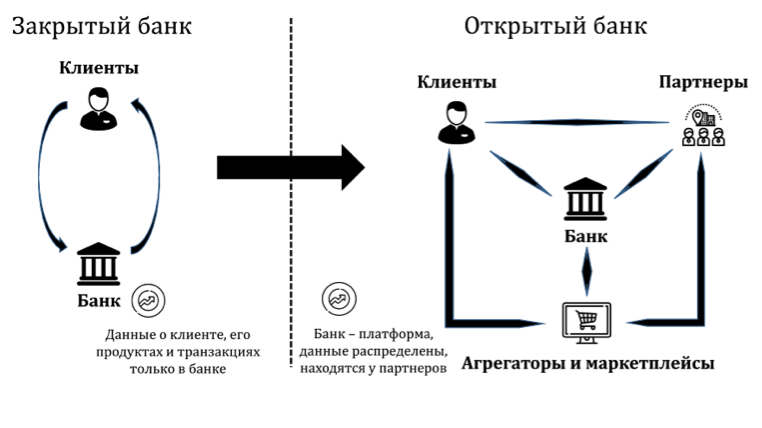

Будущее банковской отрасли – за маркетплейсами

Источник: Геобанк, 2018

По мнению спикера – будущее банковской отрасли за маркетплейсами. «Банковская отрасль в части обслуживания физлиц пойдет примерно по пути «Яндекс.Такси», – прогнозирует Александр Бычков. – Будет один или несколько агрегаторов, так как клиент хочет получать все услуги от разных финансовых организаций в одном месте, и это возможно только при наличии удобного маркетплейса. Именно в этом направлении будет развиваться обслуживание физлиц».

Сергей Паршиков, директор проектов дивизиона «Цифровой корпоративный банк» Сбербанка, развил в своем выступлении аналогичную мысль о необходимости партнерства, расширения возможностей за счет кооперации с другими участниками рынка. Один из способов максимальной кастомизации под потребности клиента – стать платформой и интегрироваться с партнерами через API. По мнению Сергея именно за такими экосистемами – тесно связанными сервисами банков и партнеров – будущее банков.

Границы между банками и партнерами стираются, позволяя клиентам просто решать их проблемы, согласен с коллегами и CIO «Альфа-Банк Казахстан» Андрей Сабынин. В своем докладе он рассказывал о трендах и вызовах банков, уделяя большое внимание работе открытых банков, интеграции с партнерами и созданию маркетплейсов банковских услуг.

Оптимизация клиентского сервиса в digital-каналах, мультиканальность для клиента и открытые API - это как раз те тенденции, которые меняют рынок. Пытаясь выйти на достаточно плотный рынок Казахстана, Альфа-банк выбрал для себя концепцию открытого банка и бизнес-модель digital enabler B2B2C.

Концепция открытого банка

Источник: Альфа-банк Казахстан, 2018

«Мы находим на рынке крупных игроков, которые уже обладают большой клиентской базой для розницы и заключая партнерство с ними, мы получаем нужный нам результат», – поясняет Андрей Сабынин. В качестве примера он приводит партнерский проект банка с сотовым оператором, когда пользователь получает карту, счет которой интегрирован со счетом мобильного оператора. Этот продукт пользуется огромным успехом аудитории.

Разработка в банке

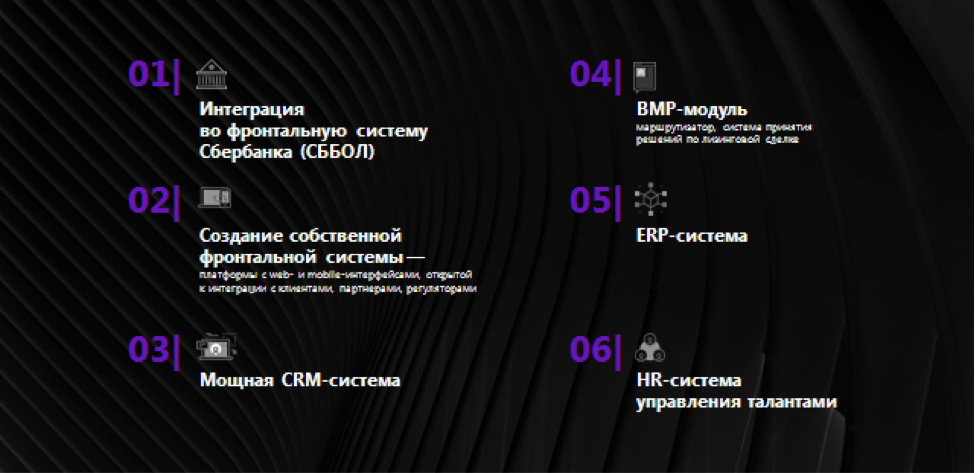

Новые модели бизнеса требуют новых подходов к разработке банковских продуктов. О том, как меняются задачи ИТ-департаментов, какие методологии и технологии выбирают современные банки, рассказали участники секции. О стратегических вызовах, с которыми сталкиваются финансовые организации, рассказали Денис Яклаков, заместитель генерального директора «Сбербанк Лизинг» и Алексей Клочков, коммерческий директор «Террасофт». Среди задач, которые встают перед современными банками, спикеры перечислили необходимость хранить и обрабатывать большие массивы данных, использовать для этого быстрые и надежные решения, разрабатывать и внедрять веб и мобильные технологии, обеспечивая пользователям максимальное удобство пользования сервисами.

Цифровая платформа «Сбербанк Лизинг»

Источник: Сбербанк Лизинг, 2018

Решение этих задач ложится на сложную ИТ-архитектуру, ядром которой стали две системы: CRMи ERP. Ключевыми требованиями к CRMстали скорость, надежность и возможность интеграции со всеми сервисами компании. По словам Дениса Яклакова, при выборе системы учитывались не только стандартные факторы, такие как известность и наличие успешных внедрений, но и клиентоцентричный подход: возможность вендора полностью погрузиться в работу, выяснить все потребности и постоянно находится на связи с заказчиком. Таким подрядчиком стала компания Terrasoft, экспертам которой удалось совместными усилиями с заказчиком разработать подходящее решение – проект цифровой платформы. «Мы выбирали не готовую систему, а решение, которое закроет все задачи заказчика», - уточнил Алексей Клочков.

Технологии и требования рынка меняются настолько быстро, что финансовым организациям иногда оказывается довольно тяжело удерживать текущие позиции, а для того, чтобы двигаться вперед, приходится удваивать усилия. Сергей Пегасов, руководительдирекции информационных технологии «Промсвязьбанка», поднял в своем выступлении острую тему: использование современных подходов в работе ИТ-структур банка.

Диджитализация – комплексное изменение модели бизнеса. По мнению Сергея Пегасова, одна из дилемм, с которой сталкиваются финансовые компании в ходе цифровой трансформации, – это выбор между стандартизацией и возможностями творческого роста, жестким контролем и внедрением инноваций. Цифровые технологии позволяют делать и то, и другое, однако новые подходы (Agile, Scrum, DevOps) требуют других навыков от участников команды.

Задача разработчиков – понять, как организовать разработку – централизованно или децентрализованно? Традиционно финансовые организации выбирали централизованные, контролируемые процессы. Но цифровизация несет в себе новые требования, клиенты хотят индивидуальной разработки, уникальных решений. Банки вынуждены идти навстречу клиентам, сохраняя при этом централизованный контроль и привычные методы. Именно разумный баланс централизации и децентрализации разработки позволяет финансовым организациям достигать тех целей, которые ставит новая цифровая реальность.

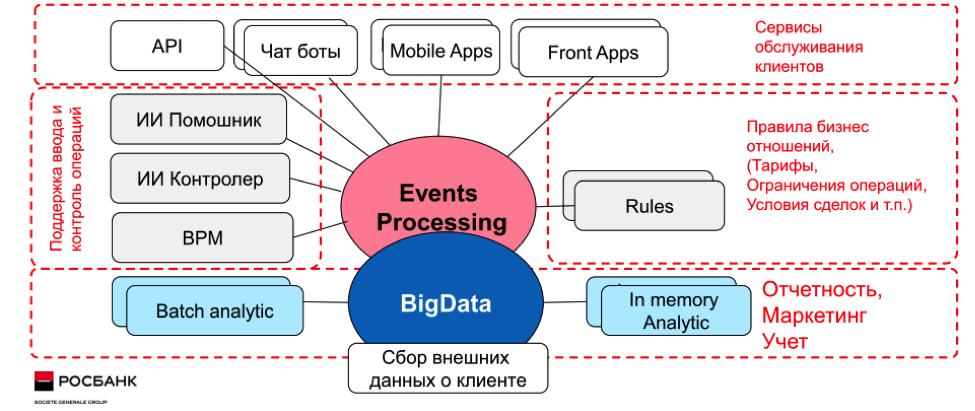

О цифровой трансформации банков, ее причинах и способах реализации рассказывал в своем докладе Денис Сотин, ИТ-директор Росбанка. Модели работы банков должны меняться, и этому есть несколько причин. Прежде всего, изменились ожидания клиента. Клиенты больше не хотят банковский продукт в концентрированном виде. Поведение клиентов меняется, они хотят удовлетворения своих потребностей.

Меняется среда ведения бизнеса, увеличилась скорость появления новых сервисов на рынке. Банки вынуждены работать иначе, переориентируясь на гибкое и быстрое предоставление результатов. «В своей стратегии развития на следующие годы мы закладываем то, что мы строим новый банк, – делится Денис Сотин, – и, безусловно, движемся к новой модели бизнеса, которая заправлена технологиями. Но при этом мы понимаем, что изменениям подлежит не только и не столько ИТ, сколько банк в целом. И для того, чтобы эти изменения проходили быстрее и более координировано, мы ввели институт стратегических бизнес-партнеров и считаем это ключевым элементом совместного развития».

Архитектура информационных систем будущего

Источник: Росбанк, 2018

Илья Кучугин, директор блока ИТ банка «Зенит» подробно рассмотрел задачи аутсорсинга в банках. Повсеместно озвучиваемые преимущества аутсорсинга обещают заказчикам снижение затрат, превращение структуры расходов из фиксированной в переменную и повышение качества услуг. «Практический опыт показывает, что никакие из этих преимуществ не срабатывают, если неправильно управлять ожиданиями и требованиями», – уверен Илья Кучугин.

Отдавать на аутсорсинг ни в коем случае нельзя то, что организация делает лучше рынка. А все то, на чем компания не зарабатывает, и то, что не является ее основной деятельностью, можно и нужно отдавать на аутсорсинг. Все, что касается ИТ-аутсорсинга, постепенно переходит из одной категории в другую. До недавних пор появление на рынке большого числа ИТ-компаний вело к тому, что банки отдавали большую часть ИТ-задач внешним подрядчикам. Сейчас направление меняется, диджитализация требует наличия собственных ИТ-команд, и разработка снова возвращается в периметр банка.

Рафаэль Валеев, заместитель директора департамента ИТ банка «АК Барс», поделился опытом продуктовой разработки банка. ИТ-департамент банка разрабатывает и внедряет современные цифровые решения и сервисы, среди которых платформа цифрового банкинга, мобильная платформа, сервис для агентов прямых продаж, решение для автоматизации работы оператора чата контакт-центра и др.

Для реализации многочисленных проектов банк выбрал своей стратегий продуктовый подход в разработке. В сравнении с привычным сервисным подходом он позволяет команде сфокусироваться на воплощении бизнес-целей, а не на исполнение бизнес-требований. Продуктовый подход требует гораздо большего погружения бизнеса в процесс разработки, больше времени и энергии.

«Когда люди умственного труда начинают работать на бизнес-цели, они начинают думать не о коде, а о том, как принести клиенту, пользователю, бОльшую бизнес-ценность», – убежден Рафаэль Валеев.

Алина Кишова, руководитель группы цифровых B2B решений банка «Дельтакредит», привела в пример опыт создания инновационного решения для онлайн-одобрения ипотечных кредитов. Решение «Дельта-экспресс» было внедрено в 2016 г. Оно позволяет без визита в офис получить предварительное одобрение кредита онлайн, узнать сумму кредита, загрузить копии документов, оформить оценку и записаться на сделку. Параллельно разрабатывается партнерский сервис DeltaPro, который позволяет получить дополнительную скидкусо ставки по кредиту при направлении заявки через личный кабинет партнера, принять предварительное решение о возможности получения кредита, отобразить актуальный статус заявок, направленных партнером через личный кабинет, а также дает возможность загрузки документов и подписания их электронной подписью.

Решения для цифровизации

Разумеется, трансформация требует новых подходов и инструментов. В ходе секции участникам мероприятия были представлены несколько современных решений, способствующих эффективной работе ИТ-служб и внедрению цифровых технологий. Алексей Виноградов, руководитель группы по развитию корпоративного бизнеса компании Brother, продемонстрировал интересную точку зрения на оптимизацию расходов финансовой организации.

По мнению спикера, перед финансовой организацией встают самые разные вызовы. Так, например, жесткая политика ЦБ, сокращение числа банков и повсеместная цифровизация вынуждают банки искать новые средства повышения эффективности и конкурентной борьбы. За цифровой трансформацией, основой цифрового банка, лежит ИТ-инфраструктура – это базовая потребность любого банка. Немаловажной частью ее является организация печати. «Расходы на инфраструктуру печати – это не только закупка устройств, комплектующих и расходников, – полагает эксперт Brother, – это лишь верхушка айсберга. На самом деле ресурсов на поддержание печати тратится намного больше. Аутсорсинг печати, особенно в организациях с распределенной инфраструктурой, позволяет освободить ресурсы ИТ-службы, обеспечить бесперебойный процесс печати и гарантирует прозрачность затрат».

О том, как в погоне за автоматизацией не забыть о качестве продукта, рассказал в своем выступлении Антон Тризна, Руководитель направления бизнес-анализа компании A1QA. Качественный программный продукт – это не только тот, который позволяет человеку хорошо делать свою работу, но и тот, который способствует тому, чтобы вся организация или конкретное подразделение работало эффективно и достигало поставленных целей, поясняет Антон Тризна.

Оценка эффективности ИТ-решения складывается из целой группы финансовых и нефинансовых показателей. К первым относится оценка денежной составляющей проекта: стоимость покупки, внедрения и использования программного продукта, а также, издержки на восстановление системы после возможных сбоев. На основании этих данных рассчитываются показателей финансовой эффективности проекта.

Нефинансовые показатели учитываются клиентами далеко не всегда, однако они имеют очень важное значение для оценки эффективности. Эти показатели всесторонне характеризуют внедряемое ИТ-решение, начиная от соответствия целям и ИТ-стратегии компании и заканчивая тем, насколько эффективно используется решение и насколько оно удобно пользователям.

Ирина Яхина, руководитель команды технических экспертов DataIntelligenceв EMEA компании Hitachi Vantara, рассказала о том, какую пользу могут приносить большие данные и как правильная аналитика дает возможность извлекать их них ценную информацию. Решение для обработки больших данных Pentaho, предлагаемое Hitachi Vantara российским заказчикам, имеет несколько преимуществ. Прежде всего, это очень сильные возможности интеграции и работы с большими данными, а также так называемый Self-service аналитика, когда аналитики могут работать сами непосредственно с разными источниками данных и сами для себя создавать витрины данных, получая из них быструю информацию.

Ирина Яхина привела несколько примеров использования Pentaho в финансовых организациях. Аналитика больших данных с успехом решает такие задачи, как повышение прибыльности страховых компаний за счет поиска мошеннических операций, анализ прибыльности/убытков по маркам и типам страхования, обработка и аналитика сообщений кредитного конвейера банка.

Презентации участников

Короткая ссылка

Короткая ссылка

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}